Nel corso della vita, tutti noi ci troveremo a dover affrontare un problema con l’auto o la casa. Tuttavia, questo non deve necessariamente generare ulteriore stress. In questo articolo, vedremo come gestire le emergenze nel modo corretto. Forse la soluzione potrebbe sorprenderti.

Il primo passo da compiere per avere una gestione finanziaria sostenibile nel lungo periodo sarà quello di diventare, nel tempo, “debt free“. Questo traguardo, avrà un impatto enorme sulla tua vita.

Che cos’è il fondo di emergenza

Ora, è arrivato il momento di affrontare la seconda azione: la creazione del fondo di emergenza, destinato in seguito a diventare il margine di sicurezza (MDS).

Spesso trascurato, questo fondo per me riveste un ruolo strategico nel garantire stabilità e crescita finanziaria.

Il tuo fondo di emergenza, dovrebbe essere costituito da almeno mille euro in cash. Anche in questo caso, è importante implementare azioni che ti conferiscano tranquillità e sicurezza.

Partirai da piccole azioni per raggiungere traguardi che inizialmente ti potrebbero sembrare irraggiungibili utilizzando l’effetto “snowball”. Se non disponi subito di mille euro, inizia a raccogliere il denaro mensilmente, ma fallo al più presto.

Devi costituire il fondo nel più breve tempo possibile, tenere i soldi in un posto facilmente accessibile ma non troppo visibile. È altresì importante definire in modo chiaro, possibilmente per iscritto, cosa costituisce un’emergenza e quando sei autorizzato a prelevare i fondi. Anche in questo caso, dovrai combattere contro i bias del tuo cervello che classificheranno tutto come un’emergenza.

Definire la situazione di emergenza

Secondo me un’emergenza deve avere, almeno due caratteristiche principali: deve essere imprevista ed urgente. Alcuni esempi, potrebbero aiutarti a capire meglio la distinzione. Un problema improvviso alla tua auto, come un guasto alla batteria, rappresenta un’emergenza, ma non lo è pagare l’assicurazione o fare il pieno di benzina.

È fondamentale essere consapevoli che il nostro cervello è incline a interpretare qualsiasi situazione come un’emergenza. Viviamo in un mondo imprevedibile, e dovremmo prepararci ad affrontare l’imprevedibile. Creare un fondo di emergenza è come costruire un cuscinetto di protezione per far fronte agli imprevisti che la vita ci riserva.

Prepararsi a investire

Quando sarai pronto ad iniziare ad investire in borsa, ti consiglio di seguire la strategia buy & hold, e di non interromperla mai. In questo modo, potrai sfruttare al massimo la potenza dell’interesse composto.

Il buy & hold è una strategia di investimento a lungo termine che prevede l’acquisto di asset finanziari, nel mio caso ETF, e il loro mantenimento nel portafoglio per un lunghissimo periodo di tempo. Ho acquistato il mio primo ETF sul MSCI World nel 2018 a 42 euro, non lo ho più venduto e non ho alcuna intenzione di farlo.

Io credo che nel lungo periodo, l’economia mondiale e i mercati finanziari globali crescano, portando a un naturale aumento del valore degli asset. Se vuoi essere questo genere d’investitore, devi riuscire ad ignorare le fluttuazioni giornaliere del mercato e evitare di vendere i tuoi investimenti in risposta a eventi di breve termine, come crolli dei prezzi. Non è affatto facile, ci vogliono anni di tempo, tanto studio ed anche un minimo di predisposizione caratteriale.

Ricordo vividamente il panico che ha dominato i mercati finanziari durante il Covid nel marzo 2020. Per me questa crisi si è trasformata in un’opportunità senza precedenti. Alla fine, l’impatto economico della pandemia ha seguito una forma a U.

Una breve digressione a beneficio di chi non ha studiato economia. Devi sapere che i mercati finanziari possono sperimentare tre tipi di andamento durante una crisi e il successivo recupero: a V, a U o a L. Tuttavia, nessuno può predire con certezza quale forma assumerà e quanto tempo durerà. Ad esempio, la crisi finanziaria del 2008 ha seguito una forma a U, mentre quella in Giappone nel 1986 è stata più simile a una forma a L. Nessuno di noi ha una sfera di cristallo per anticipare il futuro.

Come calcolare il margine di sicurezza

Per creare il tuo conto Mds, calcola tutti i costi fissi (ad esempio: affitto, bollette, ecc.) e moltiplicali almeno per 6. Questo numero indica i mesi necessari per trovare un nuovo lavoro, anche se non esiste una regola precisa. Se desideri essere più prudente, puoi utilizzare 12 mesi come parametro. Se, invece, lavori in un settore “caldo” e/o ti trovi in un mercato del lavoro più dinamico, puoi essere più aggressivo ed utilizzare 3 mesi come moltiplicatore.

Anche in questo caso, come spesso accade nel mondo della finanza personale, non esiste una regola precisa su quanto grande debba essere il tuo margine di sicurezza, ma ribadisco che è fondamentale costituirlo con un certo buon senso in base al tuo stile di vita.

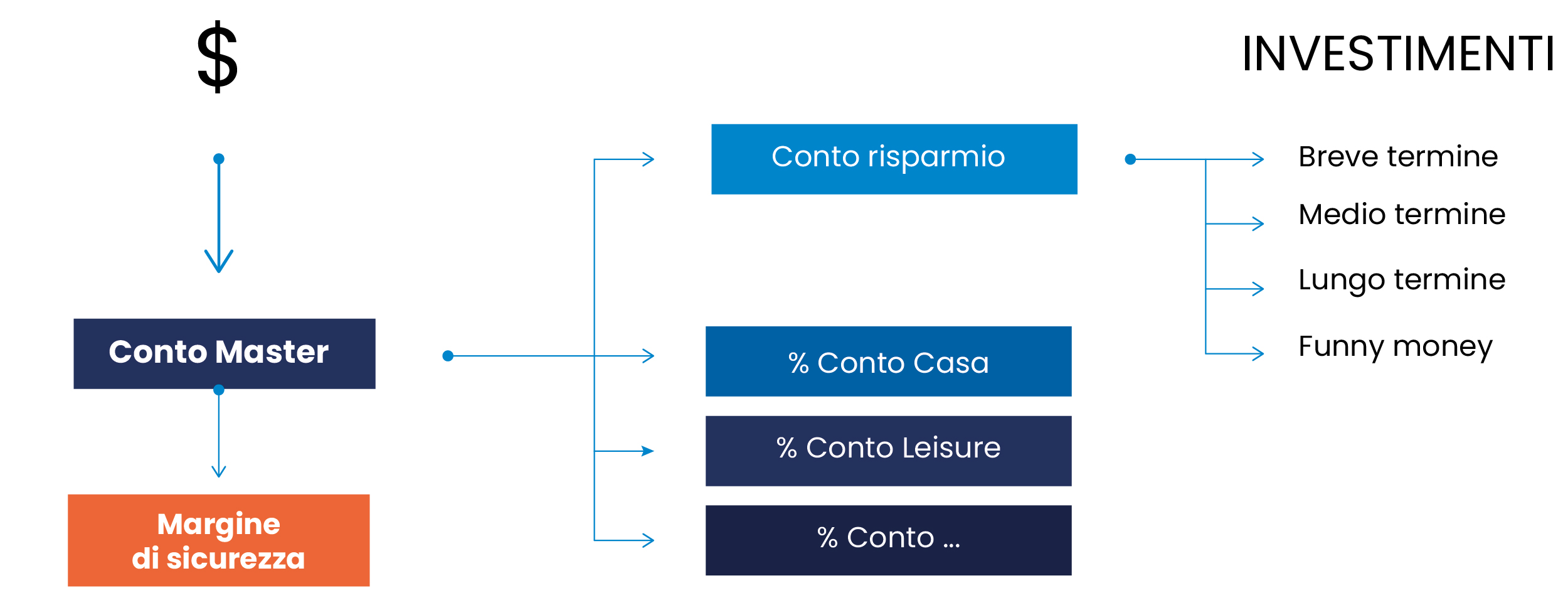

La mappa finanziaria per la gestione del denaro.

Ricordo bene, quando nel dicembre 2021, ho perso il mio lavoro in maniera improvvisa insieme ad altri colleghi, a seguito di un turbolento passaggio generazionale. Questo evento, inizialmente, mi ha provocato un certo disorientamento, come è naturale che sia, ma passato lo shock iniziale, avendo il margine di sicurezza e zero debiti, la mia vita non è stata stravolta. Sono rimasto nella stessa casa, ho avuto il tempo di rimettermi in forma e prepararmi a nuove sfide, senza dover interrompere gli investimenti. Dall’altro canto, altri colleghi che non avevano gli strumenti o la stabilità finanziaria hanno avuto molteplici problemi. Alla fine, sono uscito rafforzato, più forte di prima e pronto per nuove sfide.

Comincia ora a creare il tuo fondo di emergenza

La creazione del fondo di emergenza, destinato a diventare il Margine di Sicurezza, è un passaggio cruciale per garantire stabilità e crescita finanziaria nel lungo termine. Questo fondo, composto inizialmente da almeno mille euro in cash, fornisce una rete di sicurezza per affrontare imprevisti quali problemi con l’auto o la casa, evitando di aggiungere ulteriore stress alla vita quotidiana.

La mia esperienza personale testimonia l’importanza di avere un MDS solido. Anche di fronte a eventi imprevisti come la perdita del lavoro, un MDS ben strutturato mi ha permesso di affrontare la situazione con determinazione, senza dover compromettere il percorso finanziario effettuando considerevoli prelievi.

On avance!