Ottimizzare il risparmio ti fornisce molteplici vantaggi. Per esempio, pensi che smettendo di prendere il caffè al bar potresti farti diventare milionario? La risposta a questa domanda potrebbe incuriosirti.

Ti ho già presentato il modello che utilizzo da anni per gestire le mie finanze. Adesso è arrivato il momento di entrare più in dettaglio, iniziando a tracciare tutte le tue spese. Questa operazione, è chiamata: Actual.

Il sistema per registrare le spese

Per avere un quadro generale della tua situazione economica e, soprattutto, dei dati significativi, servono almeno 12 mesi di spese registrate. Nell’arco dell’anno si verificheranno vari eventi, imprevisti, vacanze, ecc. Alla fine, avrai ottenuto dei dati medi che saranno estremamente utili.

Questa noiosa attività, può essere svolta in parallelo con altre azioni. Probabilmente, il budget del primo anno sarà leggermente approssimativo e anche le azioni da intraprendere avranno un carattere più generale. Nel corso del tempo, andrai ad affinare le cifre ed il tuo report.

La cosa più importante è iniziare il progetto e cominciare a registrare tutte le entrate e le uscite

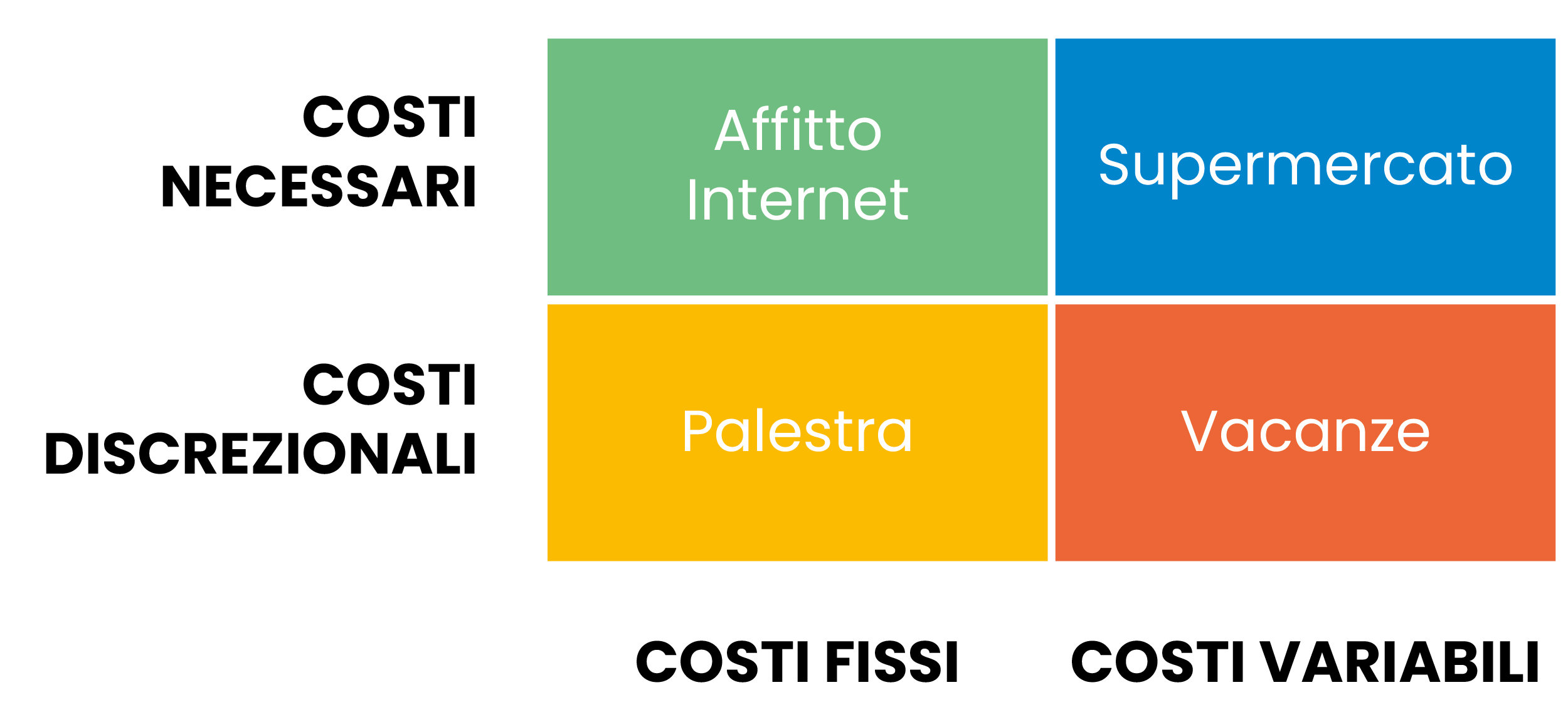

Per tracciare i costi in maniera corretta, ho realizzato una semplice matrice dei costi. In questa matrice ho diviso i costi fissi da quelli variabili e quelli necessari da quelli discrezionali. È molto importante comprendere la natura dei differenti costi per fare un’analisi completa e implementare una operazione efficace. Ecco un esempio, che naturalmente potrà essere personalizzato in base alle tue esigenze, di come ho allocato tutti i miei costi:

La matrice dei costi.

La regola principale è che la matrice deve contenere ogni costo. Non dimenticare che siamo sempre nel campo della finanza personale, quindi non esiste una regola generale. Per esempio, per me internet è un costo fisso necessario per il tipo di attività che svolgo e non posso farne a meno; magari per te sarà differente. Per contro, andare in palestra lo considero discrezionale perché mi basta andare a correre, quindi posso farne a meno se devo tagliare i miei costi per rispettare il budget.

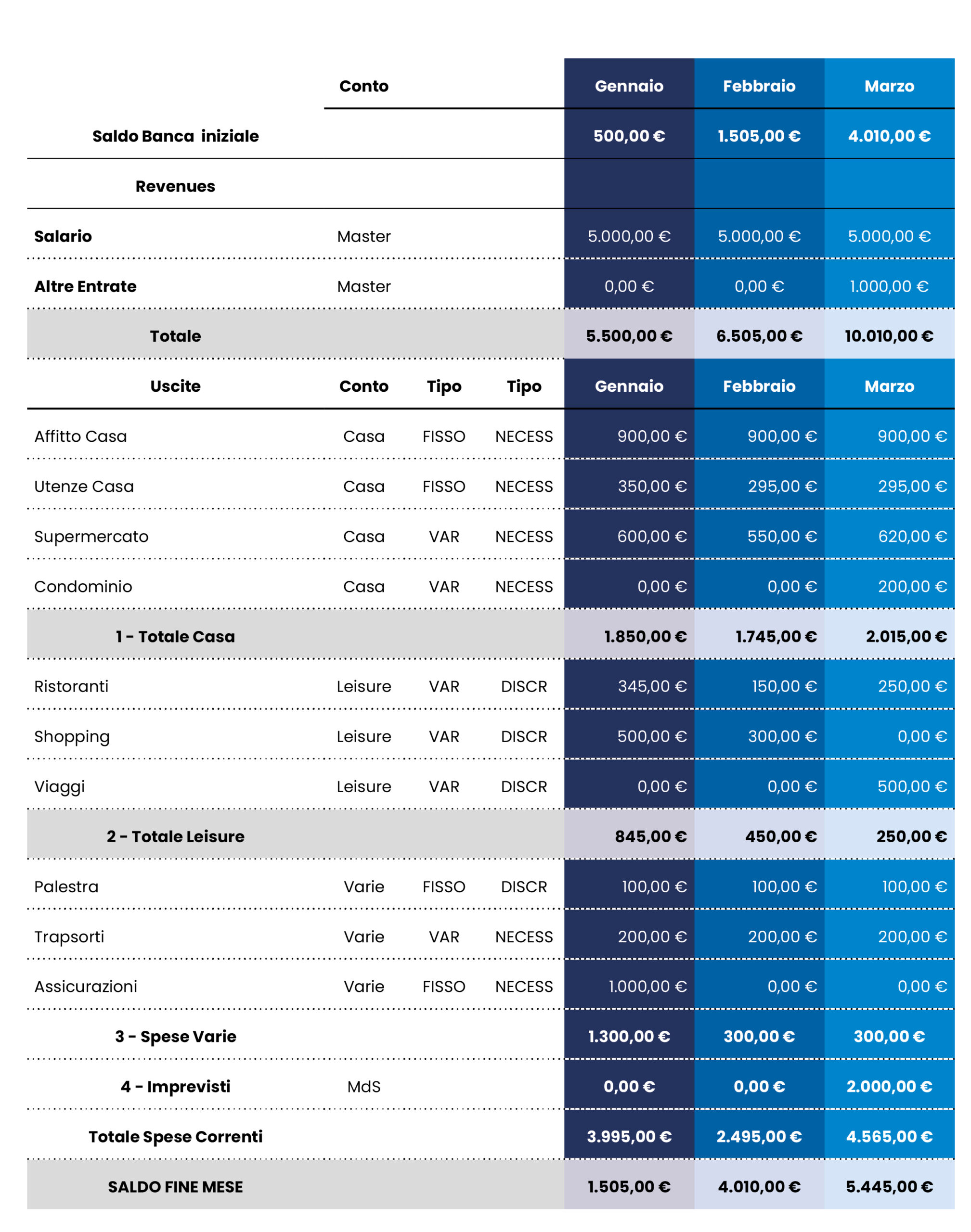

Chiarito il significato della matrice dei costi, di seguito troverai un esempio di come è strutturato mio foglio di calcolo:

Nelle diverse colonne sono presenti: la descrizione dell’attività da registrare, il tipo di conto per allocarla, la natura del costo e i mesi in cui vengono registrate le operazioni.

Entrate

Le entrate sono costituite dal reddito generato dal lavoro, che stiamo cercando di incrementare rinforzando il Capitale Umano, oltre a eventuali altre rendite, come per esempio canoni d’affitto. Non dimenticare di iniziare dal saldo complessivo dei tuoi conti correnti in banca al primo di ogni mese.

Questo processo richiede tempo, ma è la chiave per raggiungere l’indipendenza finanziaria. Il reddito è l’arma più potente che hai a disposizione per ottimizzare il risparmio e può crescere esponenzialmente, mentre i costi possono essere ridotti solo fino a un certo punto.

Uscite

Le uscite sono rappresentate dai costi sostenuti e possono essere registrate con criteri differenti, ad esempio, separando i costi fissi dai costi variabili e i costi necessari da quelli discrezionali. Come hai visto all’inizio di questo articolo, ho utilizzato una matrice per tracciare i costi, riuscendo a inserire ogni spesa in uno dei quattro riquadri. L’allocazione di alcuni costi tra necessari e discrezionali è strettamente personale ed è in funzione delle tue priorità.

Il mio consiglio è di svolgere il lavoro in due tempi. Inizialmente, registra tutto in maniera analitica e poi raggruppa le voci di costo nelle differenti rubriche che devono essere rappresentative e pesare almeno il 5% o 10% ciascuna. Puoi utilizzare i filtri su Excel. Analizzando i dati dei primi mesi, probabilmente ti sorprenderà vedere quanto hai speso per alcune attività come, ad esempio, lo shopping e quanto modesta, in percentuale, sia stata la quota dedicata al risparmio.

Le domande da porti per ottimizzare il risparmio

La prima domanda da porti è: tutte queste spese sono veramente necessarie oppure ci sono margini per poter intervenire? Ovviamente, ci saranno margini per poter intervenire, altrimenti non staresti leggendo il mio blog.

Successivamente, dovrai chiederti quali tra le spese effettuate sono da considerare irrinunciabili poiché concorrono ad accrescere il tuo benessere. Questo è un tema delicato; utilizza sempre il buon senso.

Personalmente credo che ci voglia sempre un equilibrio. D’accordo la frugalità, ma entro certi limiti. Siamo sempre animali sociali, quindi continua a prendere il caffè al bar perché, nonostante quanto dicano diversi “guru” della finanza personale, ti assicuro che non diventerai mai milionario risparmiando un euro al giorno per il caffè. Se ami andare al ristorante, continua ad andare, magari riducendo la frequenza o stando più attento al vino.

La cosa più importante è che:

Devi lavorare in maniera paretiana seguendo un approccio 80/20

La regola di Pareto è un metodo statistico che si incontra in molti sistemi complessi di causa-effetto. Nella pratica, ci dice che il 20% delle cause genera l’80% degli effetti. Devi lavorare su quel 20%. La partita si gioca sulle cifre più grandi che spesso richiedono una negoziazione, ad esempio, il contratto d’affitto, la rata dell’auto, il tasso del mutuo o il contratto d’assicurazione. Spesso sono poche scelte importanti che possono fare la differenza sulla tua capacità di risparmio; per questo è importante avere una buona educazione finanziaria.

Questo approfondimento sulla gestione delle spese personali evidenzia l’importanza di una consapevole allocazione delle risorse finanziarie.

Il punto chiave per ottimizzare il risparmio

Abbiamo visto come un’attenta analisi delle spese possa non solo offrire una visione chiara delle abitudini di spesa, ma anche aprire opportunità per ottimizzare il risparmio e, quindi, avvicinarsi alla libertà finanziaria.

L’applicazione della regola di Pareto alla gestione delle finanze personali può rivelarsi una strategia efficace, focalizzando gli sforzi sulle aree che hanno l’impatto maggiore sulla tua situazione economica, ma che sono anche le più difficili da gestire.

Mentre procedi in questo percorso, ti incoraggio a trovare un equilibrio tra frugalità e godimento della vita, ricordando che le scelte finanziarie più sagge sono quelle che supportano i tuoi obiettivi a lungo termine senza compromettere la tua felicità quotidiana. Questa è la chiave: trovare un punto di equilibrio per ottimizzare il risparmio, anche se non è sempre facile.

On avance!