Sono titolare di una carta di credito American Express dal settembre 2009; all’epoca, il titolo valeva 48$; oggi ha superato i 250$. Da quasi quindici anni, American Express mi accompagna nei miei viaggi in giro per il mondo, senza mai deludermi. Non riuscirei mai ad immaginare di farne a meno. Durante questo lungo periodo, ho utilizzato diverse versioni della carta: la vecchia Oro Alitalia, la Verde durante il Covid, fino alla Platinum.

Tuttavia, quella che mi ha regalato le emozioni più intense, e che credo tutti dovrebbero provare almeno una volta, è la Platinum in metallo. Ricordo vividamente il momento in cui l’ho ricevuta, insieme ai “super poteri”; conservo ancora il cofanetto originale.

Nella società odierna, l’uso del contante sta purtroppo diminuendo a favore dei pagamenti digitali. Il mio rammarico riguarda il fatto che, con i contanti, è più semplice tenere sotto controllo ed evitare le spese impulsive; tuttavia, è innegabile riconoscere i punti di forza dei pagamenti elettronici. In Italia, l’obbligo del POS, insieme alla riduzione delle commissioni per gli esercenti, ha accelerato l’adozione di queste tecnologie. Diventa dunque essenziale comprendere la differenza tra una carta di credito e una carta di debito per sfruttarne al meglio i vantaggi.

Differenza tra carta di credito e bancomat

Esistono due categorie principali di carte di pagamento: carte di credito e carte di debito. La differenza più rilevante tra queste due carte risiede nel rapporto tra il titolare e l’intermediario finanziario.

Carta di credito

Non richiede l’apertura di un conto corrente presso l’emittente (ad esempio American Express), anche se è comunque necessario disporre di un conto bancario. L’emissione avviene sulla base di un contratto di finanziamento, che stabilisce condizioni specifiche come l’importo del credito, il tasso d’interesse e la tempistica dei rimborsi. Le somme spese dovranno essere restituite periodicamente, solitamente su base mensile.

È importante considerare che l’emissione di una carta di credito verrà segnalata nelle centrali rischi e influenzerà il merito creditizio del titolare.

Carta di debito

Comunemente conosciuta come “bancomat”, è collegata direttamente a un conto corrente e consente di effettuare transazioni con addebito immediato. Le carte di debito hanno massimali di spesa e prelievo stabiliti dalla banca.

Un elemento comune a entrambe le carte è il plafond, ovvero l’importo spendibile e prelevabile in un determinato periodo. Per le carte di credito, il plafond è rappresentato dall’importo del finanziamento autorizzato dall’emittente. Per le carte di debito, invece, corrisponde al limite di spesa imposto dalla banca. Di solito, il plafond delle carte di credito è più elevato; nel caso di Amex è variabile. Tra le tante spese effettuate con la mia carta, ricordo di aver pagato anche l’MBA alla SDA Bocconi.

La scelta tra carta di debito e carta di credito dipende dalle tue necessità, dal tuo stile di vita e dalla fase lavorativa in cui ti trovi. Personalmente, utilizzo entrambi gli strumenti, poiché li considero complementari, ma preferisco la carta di credito. Se utilizzata correttamente, può essere estremamente vantaggiosa. Se vuoi approfondire il tema dei vantaggi, dei punti e di come massimizzare le spese, ti consiglio di visitare il sito The Flight Club, un’ottima risorsa.

Passare da consumatore ad azionista

La Platinum di American Express ha un costo di 60€ al mese, per un totale di 720€ l’anno. Non sarebbe meraviglioso poter ricevere questa carta gratuitamente grazie ai dividendi, passando da consumatore ad azionista?

American Express è stata fondata nel 1850 come società di trasporto valori. Nel 1882, l’azienda lanciò i suoi “ordini di pagamento“, entrando in competizione con i vaglia postali del Servizio Postale degli Stati Uniti. La prima carta di credito fu creata nel 1958, raggiungendo mezzo milione di utenti in soli tre mesi. Le prime carte erano di cartoncino e di color porpora. Nel 1966 fu introdotta la Carta Oro, mentre nel 1984 venne lanciata la Carta Platino, di cui la versione in metallo fu introdotta nel 2017.

Oggi American Express è una società diversificata che opera nei servizi finanziari e di viaggio, quotata alla Borsa di New York con il ticker AXP, con una capitalizzazione di 178,65 miliardi di dollari. Se vuoi avere maggiori informazioni sull’andamento del titolo o acquistare le azioni, ti suggerisco di usare Interactive Brokers, broker che da tanti anni utilizzo.

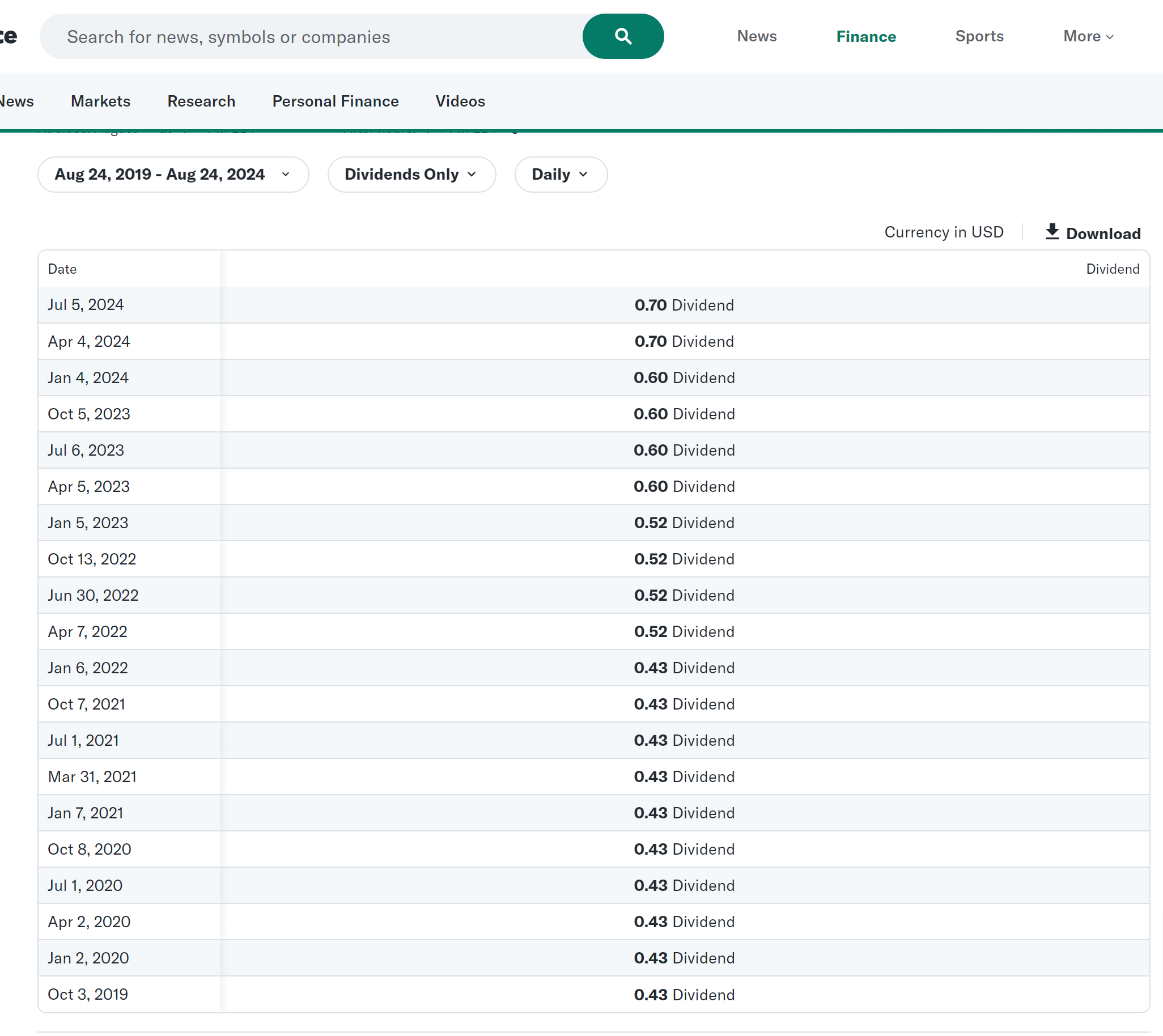

Il dividendo annuo è di 2,80$ per azione, pari a un rendimento dell’1,11%. Per coprire il costo della nostra Platinum con i dividendi, dovremmo possedere 257 azioni della società. L’azienda ha sempre distribuito i dividendi puntualmente. Ecco una tabella che illustra la distribuzione dei dividendi negli ultimi cinque anni.

L’investimento necessario per acquistare 257 azioni è di circa 64.507$. Mi chiedo: potrebbe essere un buon investimento? Per rispondere a questa domanda, possiamo considerare il costo opportunità e confrontare l’andamento del titolo con il nostro, consueto, benchmark di riferimento, l’S&P 500. Va da sé che l’andamento storico di un titolo non offre alcuna garanzia di replicare le performance nel futuro; resta comunque un indicatore interessante da tenere in considerazione.

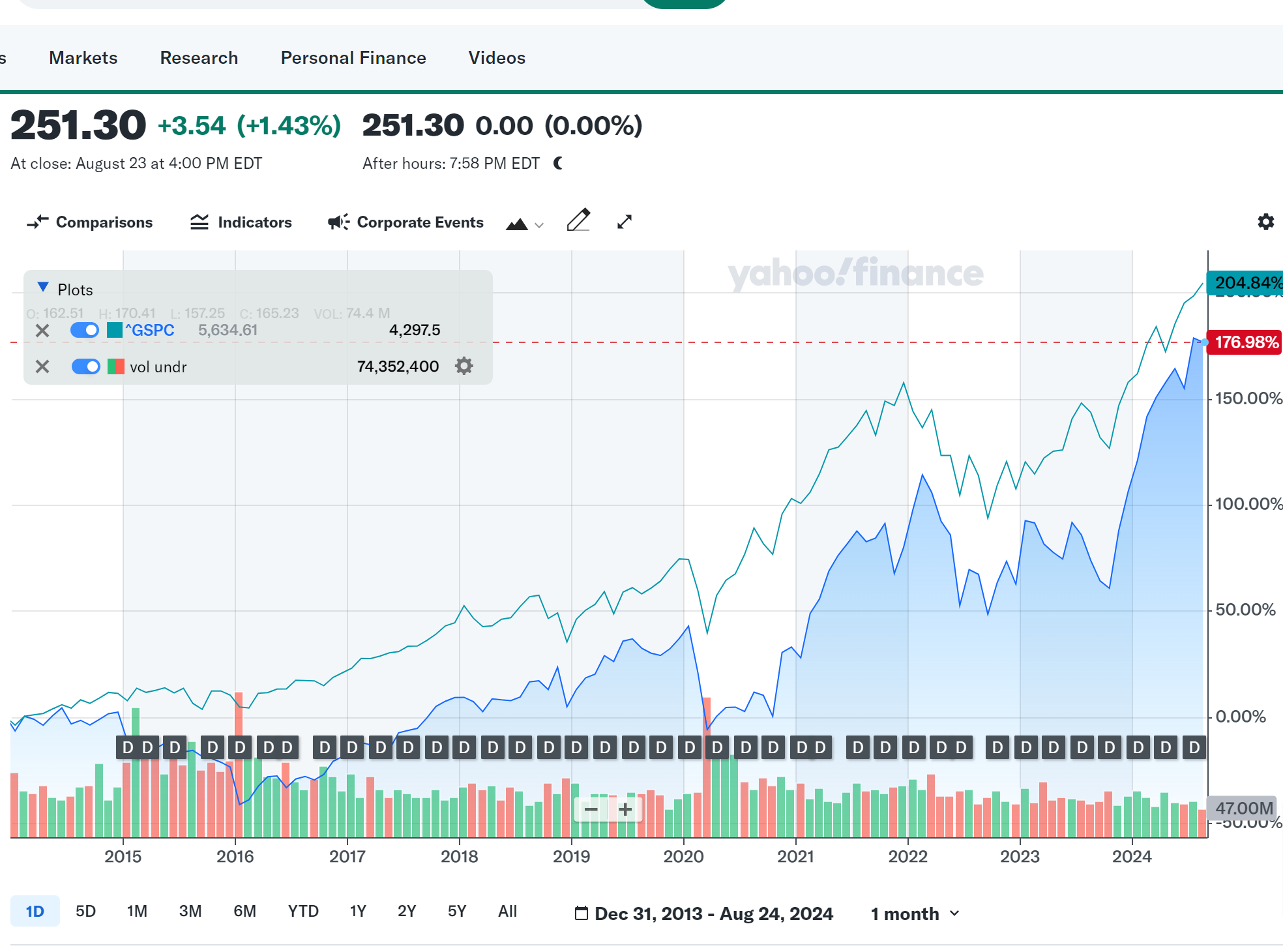

La crescita di AMEX vs. S&P 500

Il corso dei due titoli è strettamente correlato: l’S&P 500 negli ultimi dieci anni è cresciuto del 204%, mentre American Express è cresciuta del 176%. Tuttavia, investendo in American Express avresti ricevuto dividendi più alti rispetto all’indice, ma con una maggiore volatilità.

A Wall Street non esistono pasti gratis

Se guardiamo alla possibilità di ottenere la carta Platinum di American Express tramite i dividendi, la risposta dipende dal tipo di investitore che sei e dalla tua propensione al rischio. Da una parte, acquistare azioni di American Express per coprire il costo annuale della carta Platinum potrebbe sembrare interessante, specialmente considerando la solidità dell’azienda e la sua storia di distribuzione costante di dividendi. Tuttavia, l’investimento necessario per raggiungere questo obiettivo è considerevole, con un esborso iniziale di oltre 64.000$ per acquistare 257 azioni.

Dal punto di vista finanziario, è essenziale valutare sempre il costo opportunità di un investimento. Ad esempio, investendo lo stesso importo in un ETF che replica passivamente l’S&P 500, potresti ottenere un rendimento potenzialmente superiore a lungo termine, anche se con dividendi inferiori. In questo caso, però, il “costo opportunità” non sembra essere particolarmente elevato e potrebbe valer la pena.

Un aspetto fondamentale da considerare è la diversificazione: un investimento in un singolo titolo non dovrebbe mai superare il 5% del tuo portafoglio complessivo. Non mettere mai tutte le uova nello stesso paniere: questo è un principio fondamentale nella costruzione del tuo portafoglio d’investimenti.

On avance!

Questo articolo ha uno scopo educativo e informativo. Vuole aiutarti a prendere decisioni in modo consapevole e a sviluppare il pensiero critico in ogni ambito, attraverso esempi concreti. Le decisioni d’investimento finali restano una tua responsabilità personale.