Azzerare i debiti è il primo passo che devi compiere per raggiungere una reale libertà finanziaria. Sapevi che l’87% dei fortunati vincitori della lotteria ritorna povero entro 24 mesi? Anzi, ti sorprenderà sapere che diventa più povero di prima in meno di due anni perché sarà sommerso dai debiti.

Questo dato, ci mostra quanto sia fondamentale una gestione saggia del denaro.

Penso che se domani ci fosse una grande reset e tutta la ricchezza mondiale fosse equamente distribuita, nell’arco di una generazione si tornerebbe alla situazione di partenza, con ricchi e poveri. Ma allora, se non riusciamo ad essere ricchi neanche se vinciamo alla lotteria; mi chiedo, come si fa a gestire al meglio i soldi?

Quest’attività non viene insegnata a scuola ed è anche per questo motivo che sto scrivendo il mio blog di finanza personale, per diffondere i temi legati all’educazione finanziaria.

I bias cognitivi sul denaro

Il nostro più grande nemico nella gestione del denaro siamo noi stessi, con i nostri bias cognitivi.

Il discorso dei bias è estremamente importante e sto preparando una seria articoli di approfondimento. Con questo termine inglese si intendono quei preconcetti o distorsioni cognitive che influenzano il modo in cui le persone prendono decisioni e giudicano situazioni.

Il primo elemento su cui devi lavorare, se vuoi gestire meglio le tue risorse economiche, è provare ad evitare il bias della contabilità mentale (mental accounting), che altera il nostro rapporto con il denaro. Il tuo cervello dà un valore diverso ai soldi; per “lui” un euro non vale sempre un euro, ma il valore è in funzione dell’uso o della provenienza. Ad esempio, se hai preso un bonus alla fine dell’anno, è molto probabile che farai un uso diverso di quei soldi rispetto a quelli che ricevi dal tuo stipendio a fine mese.

Il mio metodo di gestione

A questo punto, ritengo sia giunto il momento di presentarti il ” mio” metodo nella gestione del denaro, che ho messo a punto negli anni.

La finanza personale, proprio perché è personale, non ha delle regole rigide ma possono essere interpretate da ognuno di noi in maniera diversa come descritto dalla parabola dei sei cechi e l’elefante. Nel mio caso, è importante sottolineare che ero un dirigente con un salario fisso mensile. Questo aspetto, probabilmente, mi ha reso le cose più facili rispetto a chi non ha la fortuna di avere delle entrate regolari durante tutto il periodo dell’anno.

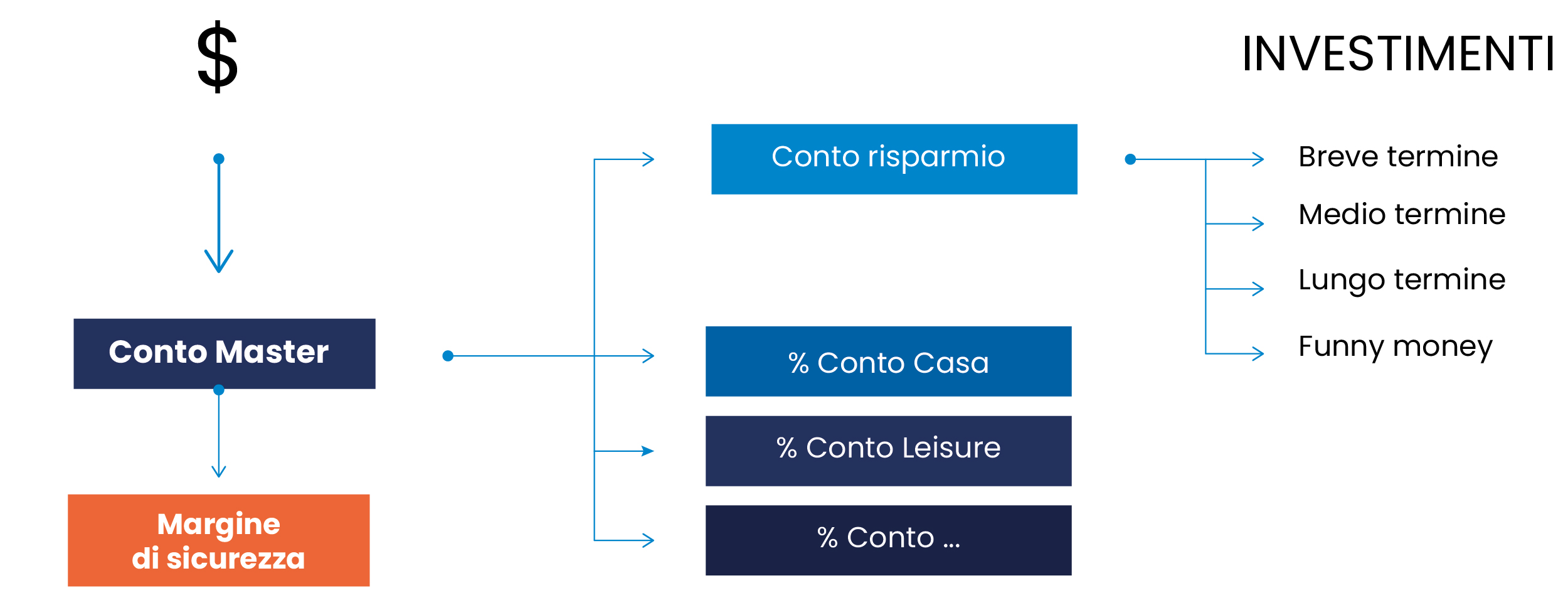

Per prima cosa ti consiglio di avere più conti correnti che dovrai alimentare in automatico sulla base di una precedente pianificazione finanziaria e del tuo budget personale. Tracciare le proprie entrate ed uscite, avere dei numeri affidabili è un esercizio obbligatorio sei si vuole gestire il denaro correttamente.

Prima di implementare il sistema sono necessari due passaggi propedeutici.

La mappa finanziaria per la gestione del denaro.

1°step: quantifica la tua posizione debitoria e passa all’azione

Con riferimento alla posizione debitoria intendo il valore totale dei debiti al netto di un eventuale mutuo sulla casa. Devi appurare quali sono tutti gli altri debiti come, ad esempio, finanziamenti di credito al consumo, finanziamenti auto, rate per lo smartphone, carte revolving, etc. La ragione è molto semplice: il tasso di indebitamento o TAEG sarà probabilmente a due cifre. Di conseguenza, sarà probabilmente più alto del tasso di interesse che potrai ricavare dai tuoi investimenti. Se analizzi il problema da una prospettiva diversa stai già investendo, non nei mercati azionari, ma già con un ottimo tasso di rendimento.

Il primo obiettivo è riuscire ad eliminare progressivamente tutti i debiti per diventare “Debt Free”. Probabilmente ci vorranno diversi anni. Il mio consiglio è di provare ad iniziare da quelli più piccoli fino ad arrivare a quelli più grandi, devi innescare “l’effetto snowball”.

Se hai troppi debiti legati ai beni di consumo, per esempio l’auto incide oltre il 30% del tuo reddito devi venderla e comprarne una più piccola usata. Addirittura puoi scegliere di restare anche qualche mese senza macchina cercando soluzioni di mobilità alternative. Un piccolo sacrificio per azzerare i debiti che è facilmente affrontabile con un minimo di organizzazione pratica della vita giornaliera.

Non deve importarti cosa penseranno i tuoi vicini di casa: vedrai che questi sacrifici di breve periodo per azzerare i debiti, nel lungo termine, saranno ampiamente ricompensati.

Questo sarà un grande traguardo che ti darà una forza mentale incredibile. Ho raggiunto questo risultato nel 2021, e da allora la mi vita è cambiata.

I tuoi risparmi saranno investiti per azzerare i debiti

Tale attività potrà essere svolta sempre su base mensile, ma con un obiettivo precedentemente pianificato e che dovrà necessariamente essere raggiunto. Il tempo necessario naturalmente sarà in funzione della quantità di debiti pregressi. Questo è già un ottimo investimento!

Debito cattivo vs debito buono

Un piccolo appunto sul discorso del debito. Quello visto fino ad ora è il debito cattivo, cioè quello che ti costa più di quanto puoi ricavare dai tuoi investimenti e che generalmente viene impiegato per acquistare beni di consumo. Azzerare i debiti significa anche saper scegliere quali affrontare per primi

Esiste anche un debito buono, cioè un debito che costa meno dei guadagni dei tuoi investimenti e che viene contratto, appunto, per investire e non per consumare.

Il mutuo sulla casa è una forma ibrida e borderline tra debito buono e cattivo. Pur essendo contratto per un bene di consumo (seppur primario), se permette di ridurre il costo che dovresti comunque sostenere per la casa o se, in generale, ti costa meno rispetto ai guadagni dei tuoi investimenti, allora può essere considerato un debito buono.

Man mano che avanzerai con la tua educazione finanziaria scoprirai varie forme di debito buono che possono aiutarti a potenziare i tuoi guadagni. Alcuni esempi sono il margine che il broker consente agli investitori migliori sul loro conto titoli.

Ricorda, anche in questo caso, che sempre di debito si tratta, quindi la leva va comunque usata con cautela. Per questo ti ho detto che è meglio “scoprirli” ed usarli quando la tua educazione finanziaria sarà ad un livello elevato.

Devi imparare che è importante distinguere tra debito cattivo e debito buono. Mentre il primo ti costa più di quanto puoi guadagnare dagli investimenti, il secondo può essere un’opportunità per aumentare i tuoi guadagni. Una gestione oculata del denaro è essenziale per garantire stabilità finanziaria e libertà. Azzerare i debiti e comprenderne le diverse forme sono i primi passi verso la libertà finanziaria.

Nel prossimo articolo, analizzeremo il secondo passaggio: inizierai a costituire il fondo di emergenza che successivamente diventerà il tuo “margine di sicurezza” (MDS).

Continua a seguire il mio blog per ulteriori consigli e approfondimenti sulla gestione del denaro.

On avance!