Ogni tanto mi chiedo: come possiamo definire, in maniera semplice, la ricchezza?

Tecnicamente, la ricchezza può essere definita come la quantità di risorse economiche accumulate da un individuo a una certa data ed è una grandezza che può essere facilmente misurata. In questo articolo, proveremo a fare questo esercizio, forse il risultato di sorprenderà.

Per procedere nel modo corretto, per prima cosa dobbiamo fare una analisi quantitativa della tua situazione attuale. In un secondo momento, sulla base dei dati ricavati, declineremo tre diverse forme di ricchezza.

La formula da utilizzare è banale: devi fare un elenco di tutte le tue attività (assets), sia reali che finanziarie, e sottrarre tutte le passività (liabilities). Per comodità, puoi farlo al 31 dicembre e usare quella data per stimare quale può essere il valore di mercato di alcuni beni. Questo sarà il primo esercizio da fare con l’ausilio di un foglio di calcolo.

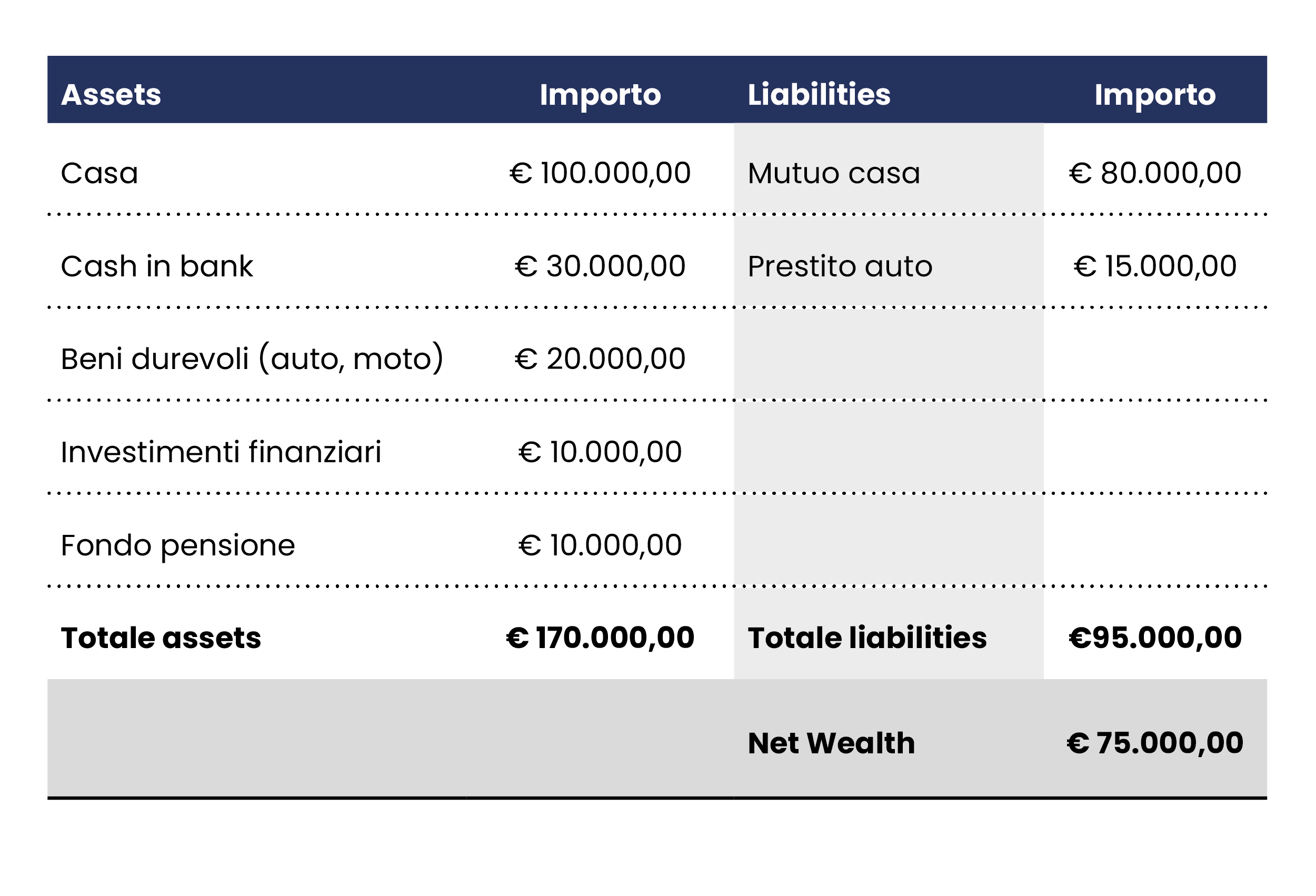

1°step: patrimonio netto

Il primo passaggio, consiste nello stilare un elenco di tutti i tuoi principali beni. Compila le due colonne, che rappresentano l’attivo e il passivo, come nella tabella sotto. Nell’attivo dovrai inserire una valutazione del bene, mentre nel passivo, se è presente, il relativo debito associato. Effettua la somma: il risultato sarà un saldo che potrà essere positivo o negativo. Questo saldo definisce il tuo patrimonio netto (net wealth)

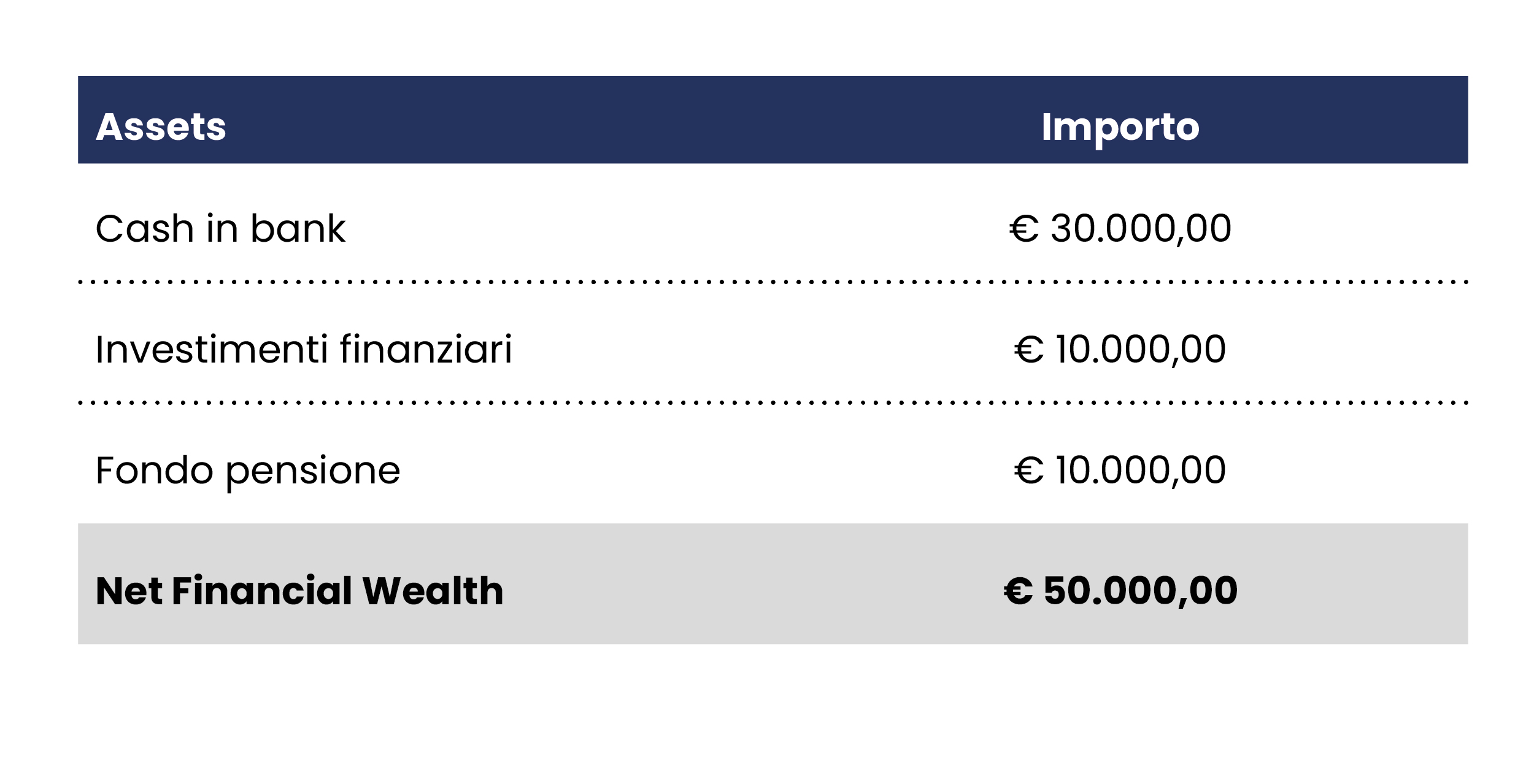

2°step: ricchezza finanziaria netta

Il secondo passaggio consiste nell’eliminare dall’elenco tutte le attività reali, come ad esempio gli immobili e le auto. Lo scopo di questo esercizio è misurare la ricchezza finanziaria netta. (net financial wealth)

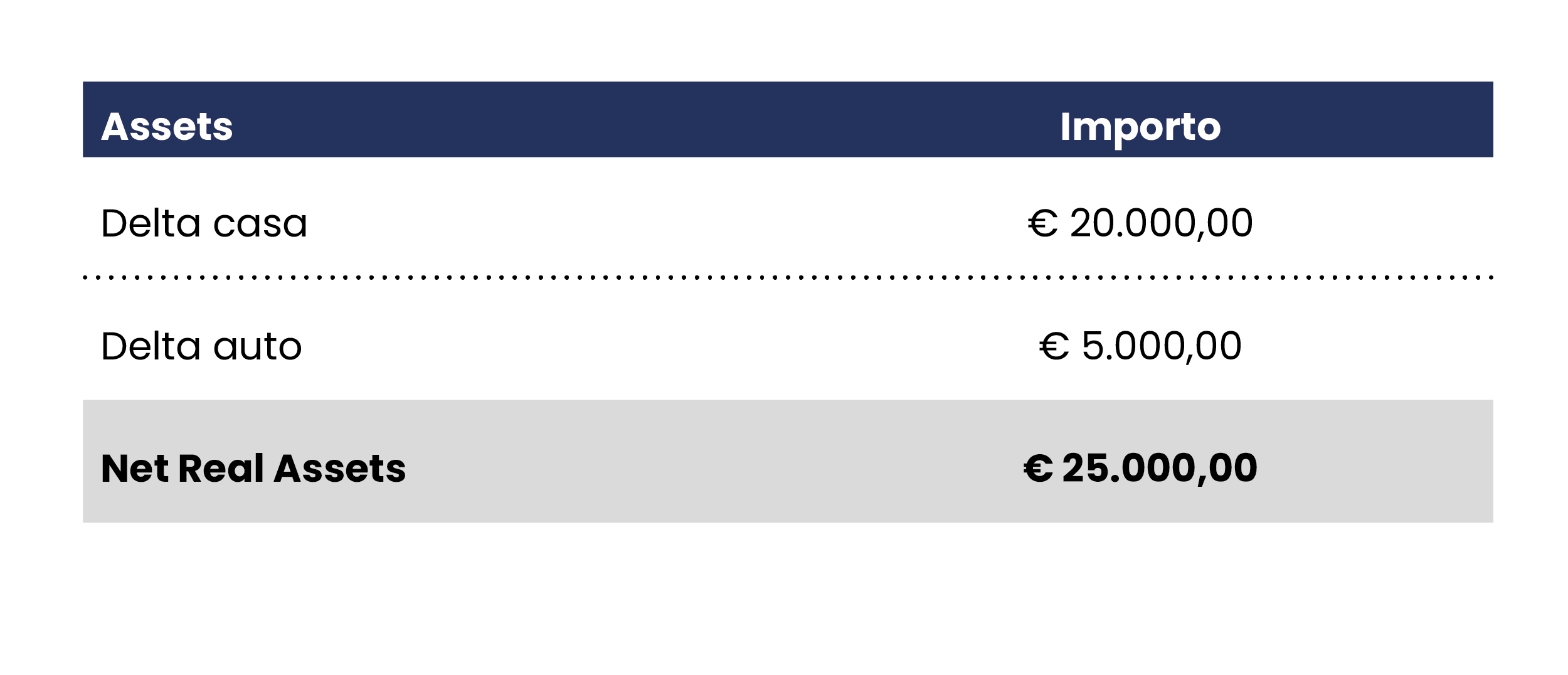

3°step: attività reali nette

Per quanto riguarda le attività reali, dobbiamo fare ancora una passo in avanti e calcolare il delta, che è dato dalla differenza tra il prezzo teorico di vendita meno i debiti. Anche in questo caso l’operazione potrà avere segno positivo o negativo. Immagina di vendere casa al 31 dicembre, sottrai il valore del mutuo ed avrai il delta.

La somma delle attività finanziarie (NFW) e delle attività reali (NRA) al netto delle passività definirà la tua ricchezza netta (NW)

Nel nostro esempio equivale a € 75.000.

Gli aspetti da considerare

C’è qualche cosa in più da dire. Mentre per la parte finanziaria il discorso è semplice e il “Net Financial Wealth” è effettivamente la tua ricchezza finanziaria, nel caso degli asset reali il discorso è più complesso.

Infatti, anche se vendi casa ed estingui il mutuo, hai comunque bisogno di un “tetto sopra la tua testa” e quindi dovrai comunque pagare l’affitto che, sebbene non influisca nel tuo saldo finanziario, andrà però a peggiorare la tua differenza “entrate-uscite” che vedremo più avanti e quindi la tua capacità di risparmio. Quando paghi il mutuo, il cui esborso spesso non è molto diverso da un canone d’affitto, paghi in parte una quota interesse (che finisce tra le tue spese) e in parte una quota capitale che, invece, va a ridurre l’indebitamento e a migliorare il tuo “Net Real Assets”. Anche per l’auto occorre fare delle considerazioni. A meno che tu non sia tra coloro che ne possono fare a meno, l’auto rappresenta una spesa che dovrai comunque affrontare. Anche vendendo la tua auto attuale, dovrai comprarne un’altra per sostituirla.

Per questi motivi, tanto per la casa quanto per l’auto, è bene non eccedere con spese non alla propria portata. Essendo due beni essenziali nella tua vita, ti troverai comunque a dover sostenere le relative spese, a volte anche lasciandoti prendere la mano con uscite che vanno a minare fortemente la tua capacità di accumulazione. Devi prendere atto che queste due voci (come anche altre) sono considerate “investimenti” solo in senso lato. Soprattutto l’auto è un bene che si deprezza molto velocemente anziché apprezzarsi.

Capire la vera ricchezza

È importante notare che la ricchezza non è solo una questione di attivi finanziari, ma comprende anche gli attivi reali e le passività associate. Capire la differenza tra ricchezza finanziaria e ricchezza reale può aiutarti a prendere decisioni finanziarie più informate e a pianificare il tuo futuro in modo più efficace.

Inoltre, abbiamo visto come alcune spese, come quelle relative alla casa e all’auto, possono influenzare la tua capacità di risparmio e di accumulo di ricchezza. È fondamentale valutare attentamente queste spese e assicurarsi che siano sostenibili nel lungo termine.

Utilizzando i dati raccolti e le informazioni ottenute attraverso questo processo di valutazione della ricchezza, sarai in grado di sviluppare un piano d’azione per migliorare la tua situazione finanziaria e lavorare verso la tua libertà finanziaria.

Nel prossimo articolo analizzeremo, il significato economico delle differenti forme di ricchezza e creeremo un tableau de bord che sarà estremamente utile per affrontare il nostro viaggio verso la libertà finanziaria.

On avance!