I costi di gestione degli investimenti, sono cose a cui se non si presta attenzione, possono rappresentare un vero salasso economico. Hai mai pensato di pagare un caffè quaranta volte più del normale? Forse ti sembrerà un’iperbole, ma in questo articolo vedremo che succede molto più spesso di quanto tu possa immaginare.

La gestione passiva aumenta le nostre probabilità di successo. Naturalmente, non possiamo eliminare il rischio sistemico, che è intrinseco nei mercati finanziari. In qualità d’investitori dobbiamo accettarlo, e al massimo, possiamo misurarlo attraverso la volatilità. Il mio approccio, nella vita come negli investimenti, è di essere focalizzato su ciò che posso controllare: i costi. La gestione passiva, a differenza di quella attiva, ha costi molto bassi ed è estremamente efficiente sotto il profilo fiscale.

I basis point nei costi di gestione

Prima di presentare i numeri, credo sia importante avere chiaro l’ordine di grandezza corretto. Un punto base (basis point) equivale allo 0,01%, mentre 10 punti base corrispondono allo 0,10% e cento punti base all’1%. Quelli che, ingenuamente, possono sembrarti pochi punti percentuali di discrepanza, nel lungo termine si trasformano in centinaia di migliaia di euro in mancati guadagni. Ti assicuro che fanno la differenza in termini di crescita del capitale e nel raggiungimento dell’indipendenza finanziaria.

Il mio portfolio è composto da tre ETF, ha un TER (Total Expense Ratio) complessivo di 15 basis points equivalenti allo 0,15%. Secondo i miei principi d’investimento, un portfolio non dovrebbe mai avere un TER superiore a 30 basis points.

Un ETF a gestione passiva, ad accumulazione, che replica l’S&P 500, costa meno di dieci punti base. Ad esempio, quello che ho nel mio portafoglio costa lo 0,07%. Inoltre, è fiscalmente efficiente, super trasparente, liquido sui mercati e non ha né commissioni d’ingresso né di uscita. L’unica cosa che dovrai pagare, in alcuni casi, è il broker con cui acquisterai lo strumento. Se l’indice ha reso il 10%, l’ ETF ti renderà il 9,93%. La differenza è data dal TER (Total Expense Ratio), che nel mio caso è di sette punti base. In alcuni casi, l’efficiente gestione dell’ETF nell’attività di ribilanciamento e/o di reinvestimento dei dividendi, grazie a software sempre più potenti e precisi, permette addirittura di annullare o limitare lo scarto dovuto ai costi di gestione.

I fondi azionari venduti dalle banche

Per contro, un classico fondo azionario proposto dalla tua banca, che praticamente fa la stessa cosa ma senza tutti i vantaggi dell’ETF, è sicuramente meno trasparente e non è quotato in Borsa. Costerà complessivamente, con tutte le commissioni applicate (si potrebbe scrivere un altro libro solo su questo tema), almeno tra il 2% e il 3%, che equivalgono a 300 punti base.

La domanda è: perché pagare un caffè 42 volte di più? (300/7). Mi chiedo, 42 euro per un caffè che costa un euro? È probabile che il caffè più costoso sia anche meno buono.

Ti ricordi che prima ti dicevo che i fondi di investimento a gestione attiva mediamente non battono l’indice? Fanno cioè peggio del tuo ETF e costano fino a 42 volte di più.

Il paragone tra i costi di gestione

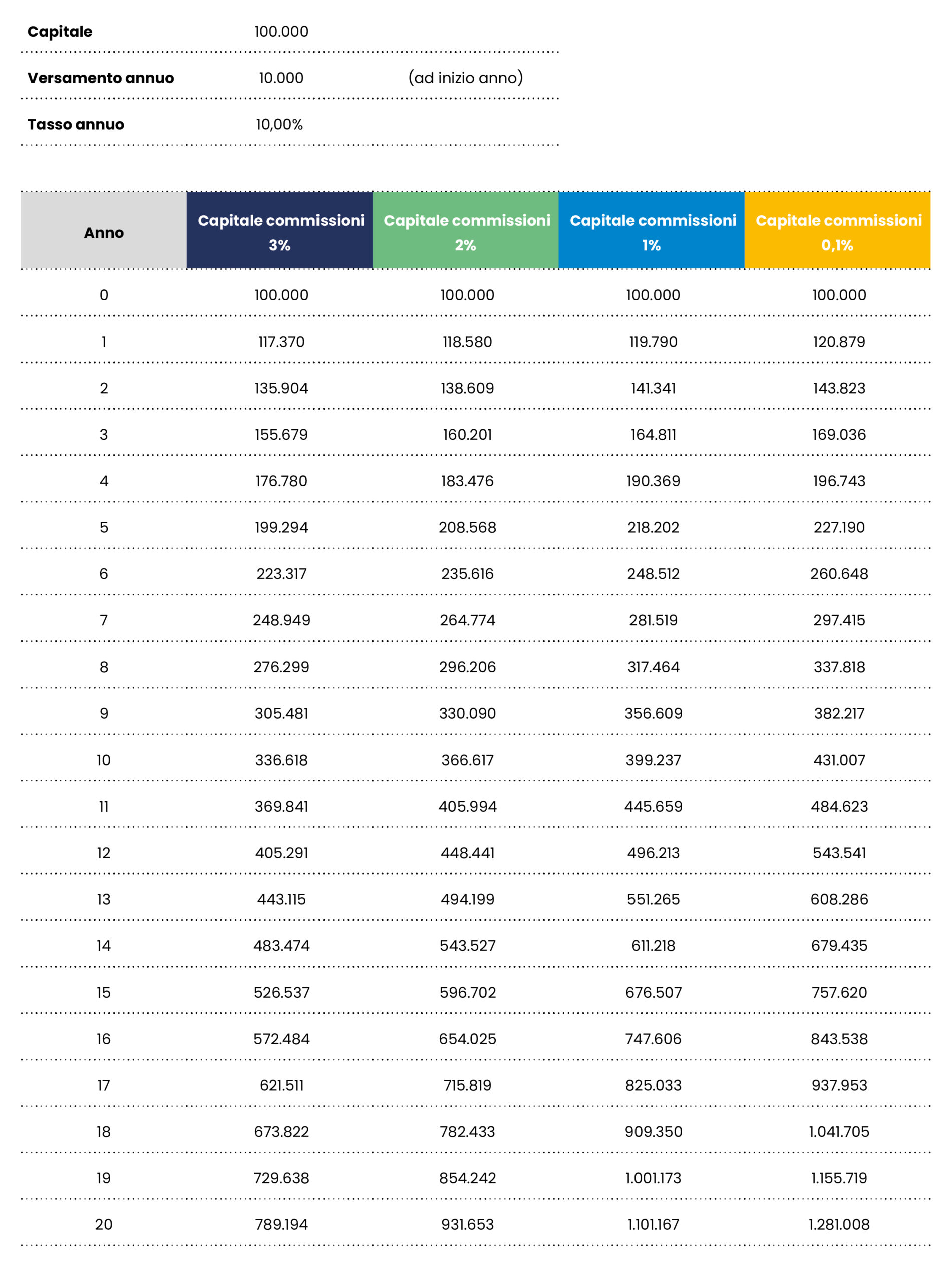

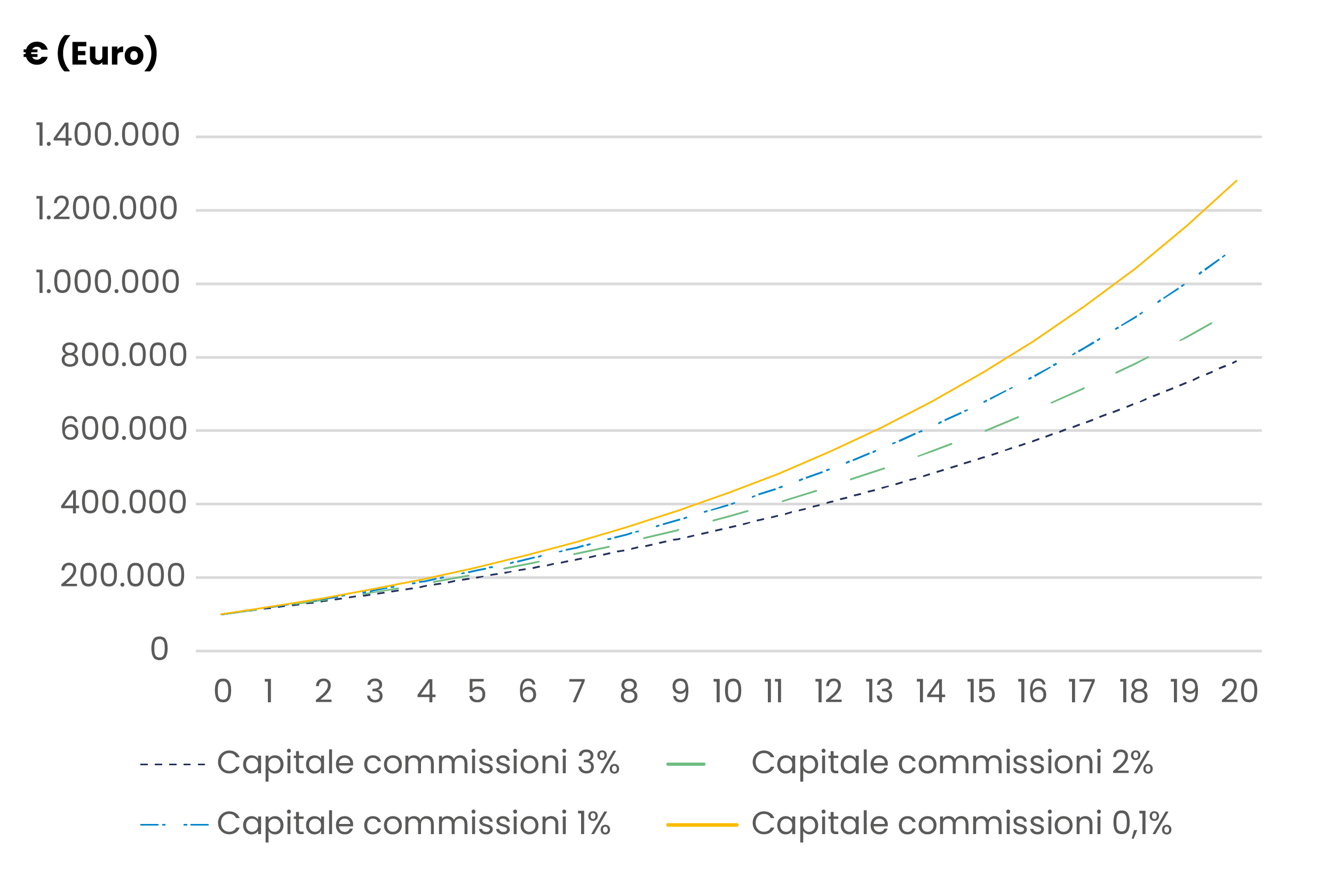

Anche in questo caso, i numeri non mentono mai, e credo che un grafico possa evidenziare vividamente concetto. Immaginiamo le stesse ipotesi dell’esempio precedente sull’interesse composto e aggiungiamo solo le commissioni applicate dalle banche.

Immaginiamo quattro livelli di commissioni differenti: il primo scenario è rappresentato dal nostro ETF passivo, che costa lo 0,07%. Gli altri tre sono fondi o ETF ibridi, con commissioni variabili dall’1% al 3%, in base a quanto sono alla “moda” i prodotti finanziari.

Incidenza delle commissioni nel lungo termine.

È evidente che la partita si gioca sulle commissioni, ti invito a prestare la massima attenzione a questo aspetto quando si parla di investimenti.

I risultati parlano da soli. In vent’anni, quei pochi punti percentuali si sono trasformati in centinaia di migliaia di euro, per l’esattezza €492.000 nel caso di una commissione del 3%. Misura il dato in termini di costo opportunità e anni di lavoro necessari per raggiungere l’indipendenza finanziaria.

Tutti gli elementi per investire con gli ETF

Riepilogando, negli ultimi articoli, abbiamo esplorato diversi aspetti fondamentali per investire con successo negli ETF.

Sono state analizzate le differenze tra gestione attiva vs passiva, sottolineando come la gestione passiva, attraverso l’uso degli ETF, aumenti le probabilità di successo nel lungo termine. Le ricerche scientifiche hanno dimostrato che i mercati sono estremamente efficienti e come sia molto difficile batterli.

Abbiamo approfondito i criteri di selezione degli ETF, focalizzandoci su tre elementi chiave: utilizzo dei profitti, dimensione del fondo e modalità di replica. La scelta di ETF ad accumulazione permette di sfruttare al meglio l’interesse composto.

È stata discussa l’importanza dei costi di gestione, evidenziando come piccole differenze nei costi possano avere un impatto significativo sul rendimento a lungo termine. Gli ETF a gestione passiva tendono ad avere costi molto più bassi rispetto ai fondi attivi, permettendo agli investitori di conservare una maggiore parte dei propri guadagni.

La gestione passiva, l’attenzione ai costi di gestione e la scelta accurata degli ETF sono elementi fondamentali per costruire un portafoglio di successo.

Seguendo queste linee guida, come investitore potrai aumentare le tue probabilità di raggiungere l’indipendenza finanziaria e ottenere una crescita sostenibile del loro capitale.

On avance!