Il mio podcast preferito nel campo della finanza personale è The Bull. Alcuni episodi sono stati davvero memorabili e li ho ascoltati più volte. Ciò che mi ha colpito di più è la passione dell’autore per questi argomenti, che per la maggior di noi potrebbero sembrare estremamente noiosi. Mi sono chiesto chi fosse l’artefice di questo progetto e ho scoperto che è una persona fuori dal comune, forse anche grazie alla sua laurea in filosofia. Finalmente, ho avuto l’opportunità di intervistarlo e di scoprire aspetti davvero interessanti della sua storia, che condivideremo in questa intervista.

Introduzione

Caro Riccardo, grazie per aver accettato di fare questa breve conversazione, immagino che tu sarai molto occupato in questo periodo tra le tue numerose attività professionali e personali. Se mi permetti, farò una breve introduzione per i nostri lettori.

Riccardo Spada, classe 1986, è un executive presso una multinazionale che opera nel settore delle risorse umane. È l’autore del podcast di finanza personale più seguito in Italia, The Bull, e recentemente ha pubblicato il libro intitolato: Sei già ricco ma non lo sai; ho dimenticato qualcosa?

RS: Long story short, in effetti questo è il trailer della mia vita professionale 🙂

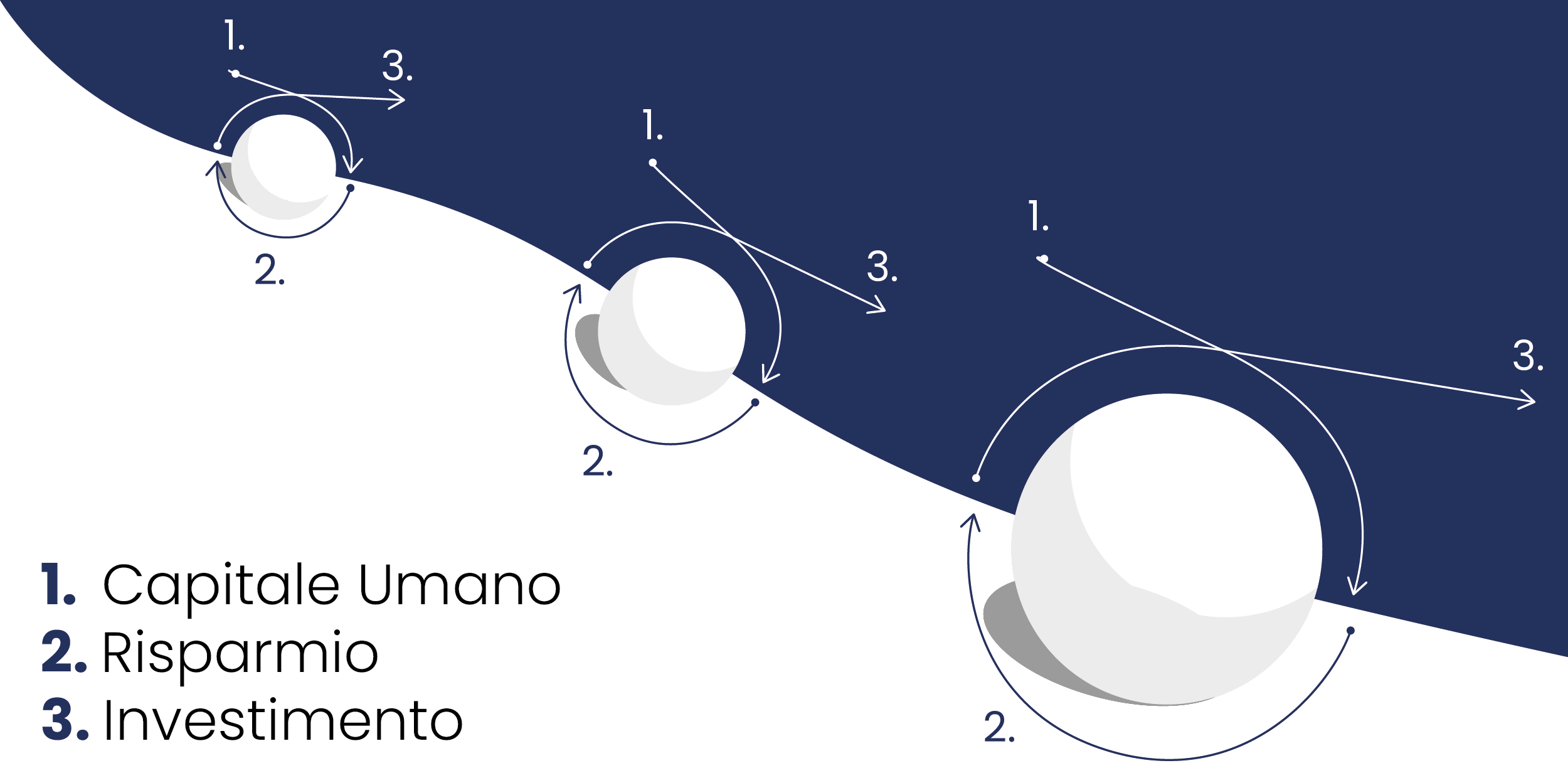

TFC: Il mio modello di riferimento per raggiungere l’indipendenza finanziaria, che ho sviluppato negli ultimi dieci anni e che sto cercando di divulgare attraverso il blog, si basa su tre elementi chiave: Capitale umano, risparmio e investimenti.

Nei nostri articoli precedenti, abbiamo parlato dell’espatrio come strategia efficace per ampliare le opportunità di carriera e aumentare il reddito. L’espatrio offre un grande potenziale per la crescita professionale e personale, poiché permette di entrare in contatto con nuovi mercati e culture, arricchendo le competenze e le prospettive individuali.

Tuttavia, l’espatrio rappresenta una scelta non adatta a tutti ed esistono alternative per incrementare il reddito e raggiungere l’indipendenza finanziaria, come ad esempio creare una seconda entrata sfruttando passioni o competenze. Tuttavia, ciò potrebbe interferire con la carriera principale o non essere visto di buon occhio dai superiori. Un’altra opzione è cambiare lavoro, ma sappiamo che il cambiamento è stressante e comporta rischi non sempre calcolabili in anticipo.

Per noi comuni mortali, la partita più importante per raggiungere l’indipendenza finanziaria si gioca dal lunedì al venerdì, dalle 9 alle 18. Il primo passo è rafforzare il capitale umano, ovvero investire su noi stessi tramite istruzione, formazione, competenze e relazioni. Caro Riccardo, puoi raccontarci il tuo percorso formativo?

RS: Sono assolutamente d’accordo. Finché il Return’s Rate del tuo portafoglio non supera il tuo Savings’ Rate è su questo che devi concentrare il massimo sforzo, di conseguenza la prima sfida cruciale da vincere è quella professionale. Io ho un percorso un po’ atipico. Mi sono laureato prima in filosofia, poi ho conseguito un MBA al Politecnico di Milano. In mezzo ho lavorato per 14 anni nel settore della consulenza per le risorse umane e della ricerca e selezione, uno straordinario punto di osservazione sul mondo del lavoro, da un lato, e di ciò che muove le persone dall’altro.

TFC: Nella vita, ci sono poche decisioni che possono essere cruciali. Hai mai pensato o avuto l’opportunità di espatriare, considerando che lavori per una multinazionale?

RS: Sì, ma fortunatamente per il momento Milano mi ha dato delle opportunità che in questo momento non mi hanno ancora spinto lontano dall’Italia. Sinceramente, per quanto ami gli USA e stimi paesi come Svizzera e Germania (qui per qualche mese ci ho vissuto), vorrei tanto che ciascuno di noi riuscisse ad avere successo in Italia, nel nostro Paese.

TFC: Una delle domande più comuni, ma anche più difficili, è come ottenere un aumento di stipendio. Secondo te, visto anche il recente studio di Michael Page, perché i salari in Italia sono così bassi?

RS: I salari sono bassi per due motivi: il primo è l’enorme costo del lavoro che un’azienda deve sostenere per pagare un dipendente. Per fare avere un euro netto ad un lavoratore l’azienda deve pagare fino a 2,5 €, una cosa insostenibile. L’altro motivo è il basso livello di competitività delle aziende italiane. Abbiamo moltissime eccellenze, ma il tessuto imprenditoriale è fatto soprattutto di micro o piccole imprese che faticano ad essere performanti in un contesto economico globale fatto da giganti e dalla logica del “winner takes all”.

TFC: Nel mio modello di riferimento, il secondo passo per raggiungere l’indipendenza finanziaria è rappresentato dal risparmio. Vivendo in una città costosa come Milano, quale percentuale del tuo reddito riesci a risparmiare? Con il podcast e la tua attività di content creator, è aumentata o diminuita la tua capacità di risparmio?

RS: Io e mia moglie abbiamo per fortuna dei buoni lavori, con delle retribuzioni adeguate per vivere una vita normale a Milano. Senza eccessi, ma anche senza particolari sacrifici. Il risparmio è variabile, perché le nostre retribuzioni hanno a loro volta delle componenti variabili ogni mese. In generale abbiamo una buona capacità di risparmio e il podcast ha contribuito positivamente in qualche misura.

TFC: Tracci regolarmente le tue entrate ed uscite? Utilizzi delle app o preferisci un approccio più tradizionale “old school”, come un foglio di calcolo?

RS: Tengo un bilancio mensile, ma non traccio più le singole spese perché dopo averlo fatto per molto tempo mi sono reso conto che il cash flow statement di ogni mese, tolti gli outlier una tantum, erano molto simili.

TFC: L’ultimo step del modello riguarda gli investimenti. Preferisci investire in azioni o obbligazioni? Hai investimenti in criptovalute o immobili? Puoi svelarci com’è strutturato il tuo portafoglio, considerando la tua esperienza e il fatto che hai interagito con molti esperti del settore?

RS: Il mio è un portafoglio molto semplice fatto quasi esclusivamente di ETF azionari e obbligazionari, fondamentalmente market cap weighted con un leggero tilt fattoriale verso momentum e value. Ho un’unica azione: Berkshire Hathaway, ma più per affetto verso WB che per reali motivazioni finanziarie. Non ho cripto. Ho l’immobile in cui vivo. Sono abbastanza convinto della Efficient Market Hypothesis. Il fatto che i mercati non siano perfettamente efficienti, ma abbastanza efficienti basta per cancellare le velleità del 99% delle persone di batterlo. Ci sono indubbiamente bias, overreaction, bubble e quel che vogliamo nei mercati e c’è molta meno razionalità di quel che l’EMH prevedrebbe. Ciononostante, il fatto che il 98% dei fondi gestiti non batta i benchmark a 10 anni resta una solida conferma della difficoltà di sfruttare sistematicamente tali inefficienze. Credo che l’asset allocation sia la cosa più importante a cui un investitore privato debba pensare: armonizzare il proprio portafoglio con i propri obiettivi e l’orizzonte temporale. Il resto è rumore di fondo.

TFC: Secondo te, quali sono le principali differenze tra un blog, un podcast e un canale YouTube? Perché hai scelto il podcast come tuo mezzo di comunicazione? E tra queste attività, quale ritieni sia più adatta per divulgare temi di finanza personale?

RS: Sono tutti e tre canali molto validi. Ho scelto il podcast perché all’inizio The Bull era solo un side hustle, non mi sarei immaginato diventasse una cosa così grande. Il podcast è molto semplice e flessibile, registro gli episodi ovunque e in qualunque condizione, mentre realizzare video richiede molto più lavoro di editing. Inoltre il podcast viene ascoltato generalmente quando non puoi guardare video o leggere blog, come in auto, in palestra, quando esci con il cane, ecc.

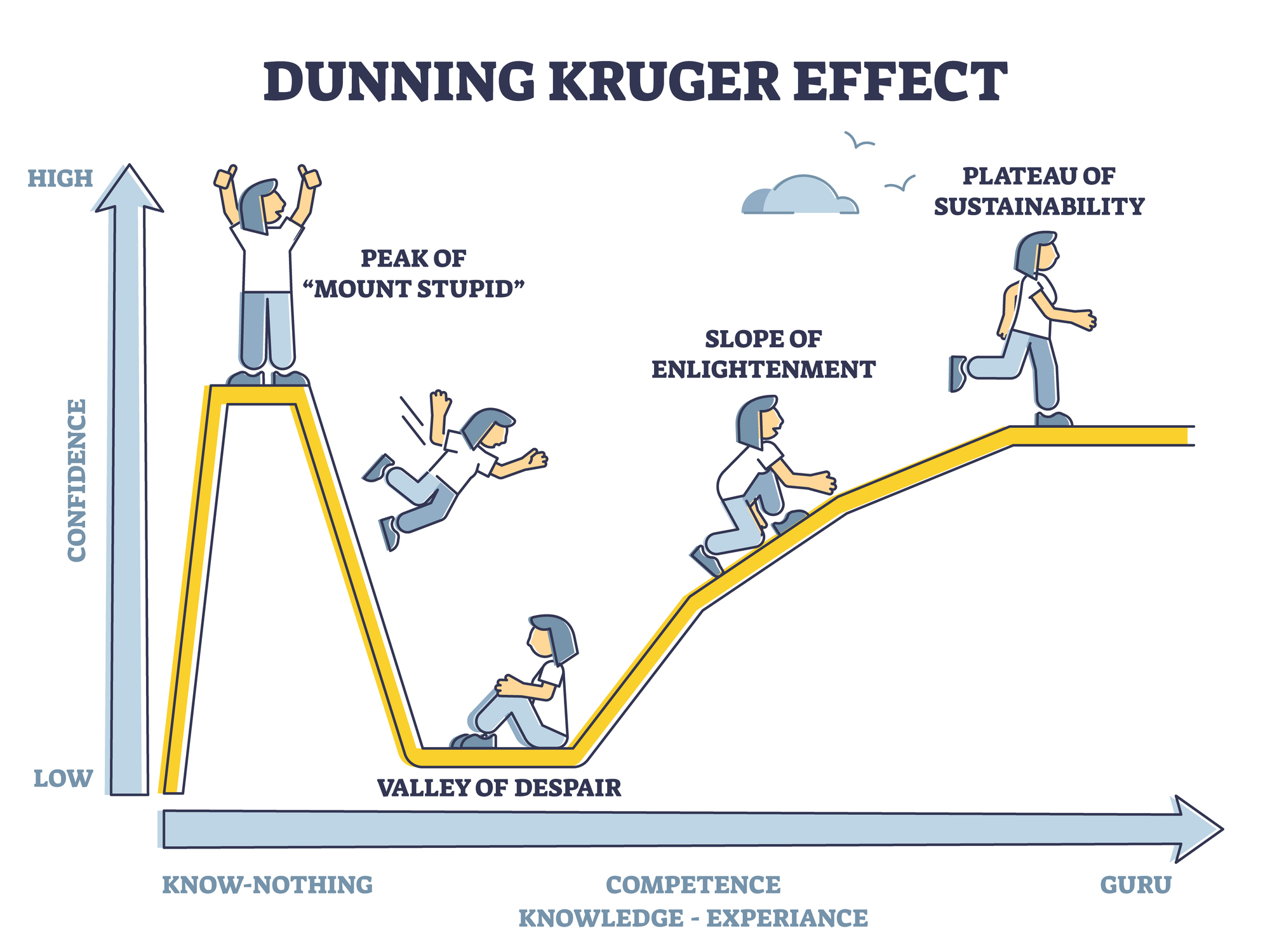

TFC: Che consiglio potresti dare a chi desidera avviare un progetto personale in questo ambito, ma continua a procrastinare o non trova il coraggio di iniziare? C’è ancora spazio per crescere ed avere visibilità sui social media, sembra che tutti parlino di qualunque cosa, e mi sembra affollato da tanti casi di effetto Dunning-Kruger.

RS: C’è sicuramente una pandemia di Dunning-Kruger! Ed è pieno di stupidaggini in giro. Avere una buona preparazione, per quanto dovrebbe essere un prerequisito banale, credo sia la base da cui partire per chiunque voglia sviluppare contenuti. Penso che lo spazio ci sia, anche se bisogna considerare la distribuzione estremamente “skewed”: tantissimi fanno contenuti; pochissimi hanno successo. La classifica generale di Spotify è fatta di 200 posizioni. E i podcast italiani sono migliaia. Essere stabilmente nei primi 10 per me è una specie di miracolo senza senso. Probabilmente la qualità e l’utilità del contenuto pagano. Indubbiamente ci vuole anche tantissima fortuna, che sicuramente ha contribuito alla crescita di The Bull.

Dunning Kruger effect as psychological confidence bias curved outline diagram. Behavior phenomenon explanation with peak of mount stupid, despair valley and sustainability plateau vector illustration.

TFC: Scrivere un libro è un traguardo importante. Dove hai trovato il tempo per poterlo realizzare, e soprattutto, cosa ti ha spinto a lanciarti in questo nuovo progetto? In Italia, purtroppo, sembra che ormai i libri non li legga quasi più nessuno, neanche quando vengono regalati. Qual è il messaggio principale che vuoi trasmettere con la tua opera?

RS: Il tempo l’ho trovato tirando indietro sempre di più la mia sveglia! I contenuti fortunatamente li so praticamente a memoria. Spesso anche le fonti di quei contenuti, i dati, i grafici fanno parte del mio know-how. Dopo aver fatto più di 150 episodi, per scrivere ciascuno dei quali è stato necessario fare delle mini tesine con ricerca articoli, studio, calcoli e sintesi, certi argomenti ti entrano dentro a tal punto come per lo Chef le ricette dei piatti del proprio ristorante. L’ho scritto perché Rizzoli in primis me l’ha proposto (e dopo di lei praticamente qualunque altra grande casa editrice italiana). L’idea era fornire una guida essenziale a tutti. Completa ma semplice e accessibile, per aiutare chiunque a prendere in mano la propria vita finanziaria. E il messaggio di fondo è che il raggiungimento dell’indipendenza finanziaria dipende in buona parte da noi, da un mix di volontà, conoscenze e pazienza. La cattiva notizia è che non è facile. La buona notizia è che è tutto sommato semplice e realizzabile da chiunque abbia sufficiente abnegazione.

TFC: La lettura è per me una pratica consolidata, e non vedo l’ora di leggere il tuo libro, che immagino sarà molto interessante. Personalmente, credo che i benefici della lettura siano evidenti nel lungo termine, anche se non sempre facilmente misurabili nel breve periodo, un classico esempio di incoerenza temporale. C’è un libro che ti ha cambiato la vita? O un autore che segui con particolare attenzione?

RS: Senza ombra di dubbio alcuno il libro che ha avuto maggior impatto sulla mia vita, sul mio modo di pensare e, collegando i puntini a posteriori, su The Bull è stato The Black Swan di Nassim Taleb. Penso di averlo letto almeno 5 o 6 volte. Quel libro mi ha “iniziato a tutto”. Alla finanza. All’economia comportamentale (Kahneman per intenderci). Alla probabilità. All’idea di decision making under uncertainty e così via. Anche se oggi, dei capolavori di Taleb, forse preferisco il primo: Fooled by Randomness. In ambito di finanza personale in senso stretto, invece, i soliti noti: John Bogle, Burton Malkiel, Charles Ellis, JLL Collins, Nick Maggiulli, ecc. I due libri definitivi sulla Finanza con la F maiuscola, peraltro abbastanza complementari tra loro, sono stati per me: Stock for the Long Run di Jeremy Siegel e Irrational Exhuberance di Robert Shiller.

TFC: Grazie per questa interessante intervista e per il tempo che ci hai dedicato. È stato davvero stimolante poter discutere con te. Invitiamo i nostri lettori a seguire il podcast The Bull per ulteriori consigli e ispirazioni, e ad acquistare il libro Sei già ricco ma non lo sai.

On avance!