Una delle cosa più difficili in economia è trovare “l’ottimo paretiano”, in termini semplici quel punto di equilibrio in cui è impossibile migliorare. Questo è quello che proveremo a fare in questo articolo.

Dopo aver calcolato il tuo patrimonio, è arrivato il momento di analizzare i dati ottenuti e implementare le azioni necessarie per raggiungere l’obiettivo desiderato. Hai ottenuto ottenuto le tre diverse grandezze (NW, NFW, NRA ) esploriamo il loro significato economico.

Qual è la percentuale di attività reali che dovrei avere nel mio patrimonio?

La parte reale del tuo patrimonio non dovrebbe mai superare il 30% o al massimo il 50% del valore complessivo della tua ricchezza. Naturalmente, questa percentuale varia in base all’età e alla fase della vita in cui ti trovi. In Italia, per tanti motivi la gente ama il mattone, è probabile che la componente reale tuo patrimonio supera queste percentuali. Potrebbe essere giunto il momento di riflettere su alcune azioni da intraprendere al fine di ridurre la percentuale di attività reali ad una dimensione ottimale.

Prima di procedere, devi chiederti: in che fase del tuo percorso ti trovi per poi sapere quale potrebbe essere il tuo giusto equilibrio.

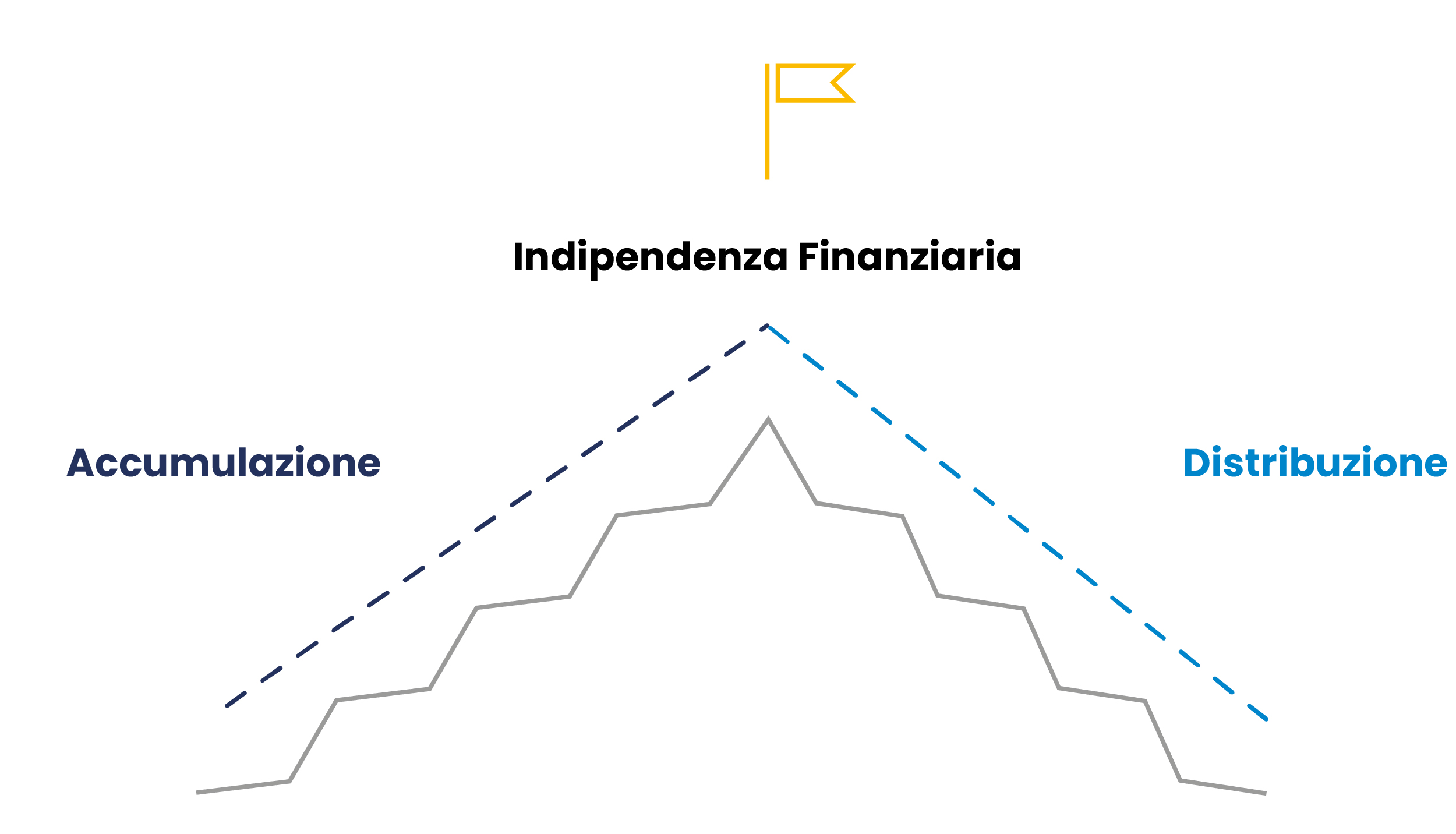

La fase di accumulazione e distribuzione.

Se sei nella fase iniziale, definita come la fase di accumulazione, l’obiettivo è massimizzare il tuo patrimonio finanziario netto (NFW). Devi far crescere rapidamente il tuo capitale affinché possa generare il reddito necessario per raggiungere l’indipendenza finanziaria. Gli strumenti finanziari più indicati, sono quelli con l’interesse composto, soprattutto ETF azionari ad accumulazione.

Dall’altro canto, se sei nella seconda fase, definita come la fase di distribuzione, la parte reale del tuo patrimonio ha principalmente una funzione di protezione dall’inflazione. Durante questa fase, la priorità dovrà essere proteggere il capitale accumulato dalla volatilità del mercato.

I risultati dei tre indicatori, NW, NFW e NRA, devono essere visualizzati su un foglio Excel e monitorati costantemente. La parte finanziaria va monitorata mensilmente o trimestralmente, mentre quella reale su base semestrale o annuale. Naturalmente, i saldi potranno essere positivi o negativi. In quest’ultimo caso, non c’è tempo da perdere e devi intervenire immediatamente per tornare in una situazione di equilibrio.

Segui gli indici per trovare il tuo equilibrio

Riassumendo, ti consiglio di calcolare i principali indicatori patrimoniali e finanziari. Questi sono quelli che utilizzo nei miei report personali e controllo costantemente:

- Rapporto Indebitamento/Patrimonio, non dovrebbe superare il 50%, altrimenti la tua “leva finanziaria” è troppo “spinta” e potrebbe diventare non sostenibile in caso di eventi imprevisti;

- Percentuale di Attività Reali, dovrebbe essere tra il 30% e il 50%. Troppe attività reali rischiano di rendere il tuo patrimonio eccessivamente “rigido”;

- Percentuale di Attività Finanziarie, idealmente tra il 50% e il 70% del totale del tuo patrimonio;

- Percentuale Liquidità/ NFW, devi avere il 10% di liquidità, per ribilanciare il portfolio, ridurre la volatilità e sfruttare le opportunità d’investimento.

In conclusione, comprendere e bilanciare le diverse dimensioni della ricchezza è fondamentale per garantire una gestione finanziaria efficace e un futuro finanziario sicuro. Mantenere un equilibrio ottimale tra attività finanziarie e reali è cruciale in ogni fase della vita.

Durante la fase di accumulazione, è importante concentrarsi sulla crescita del patrimonio finanziario netto (NFW), utilizzando strumenti finanziari come ETF azionari per massimizzare il reddito e accelerare il percorso verso l’indipendenza finanziaria.

Per contro, nella fase di distribuzione, la protezione del capitale accumulato diventa prioritaria, con una maggiore attenzione alle attività reali come mezzo di difesa dall’inflazione e dalla volatilità di mercato.

Monitorare regolarmente gli indicatori patrimoniali e finanziari è essenziale per adattare la tua strategia finanziaria alle mutevoli condizioni economiche e di vita. Seguire consigli pratici basati su questi indicatori ti aiuterà a mantenere un equilibrio ottimale e a massimizzare la tua ricchezza nel lungo termine.

L’obiettivo è trovare un punto di equilibrio tra le attività reali e finanziarie

Tale equilibrio è dinamico perché varia in base alla fase in cui ti trovi (accumulazione o distribuzione) e agli obiettivi che vuoi raggiungere (medio o lungo termine).

Nel prossimo articolo, aggiungeremo al nostro modello la componente reddituale. Ricorda che il reddito è la leva più potente che hai a disposizione.

On avance!