La propension au risque est un facteur important lorsqu’on parle d’investissements financiers. Penses-tu qu’une exposition à 100 % sur le marché boursier soit risquée ? Les choses ne sont pas toujours ce qu’elles semblent être.

Le sujet de la propension au risque est extrêmement complexe. Cela pourrait te surprendre, mais voici mon allocation d’actifs depuis presque dix ans. Pour être précis, au moment où j’écris cet article, elle est à 96 %, car j’ai 4 % de liquidités sur mon compte chez Interactive Brokers.

Les actions pour faire croître le capital

Pendant la phase d’accumulation, l’investissement en actions est celui que tout investisseur devrait envisager pour faire croître son capital. Je pense que sur le long terme, les actions gagnent toujours. Faire croître son capital à long terme signifie :

Doubler son capital tous les 7 ans

Comment est-ce possible ? En supposant un taux de rendement annuel de 10 %, ce que l’indice S&P 500 a historiquement généré, et en utilisant la règle du 72 (72/10=7,2).

Je me demande, mais peut-on vraiment mesurer le risque ?

Tout au long du chemin vers l’indépendance financière, que l’on pourrait définir comme une montagne à gravir, ta tolérance au risque sera constamment mise à l’épreuve.

Je pense que le risque est très difficile à mesurer à priori avec les questionnaires classiques comme ceux de la directive MIFID (Markets In Financial Instruments Directive)M, car c’est un élément qualitatif et très personnel. D’un autre côté, je crains qu’il n’existe pas d’autre outil pour l’évaluer de manière préventive. Le seul moyen de comprendre quelle sera ta véritable tolérance au risque est de la tester de manière empirique, sur le terrain :

Skin in the game

Avec la stratégie du Value Averaging, nous avons vu qu’il est plus prudent d’entrer progressivement sur le marché. Parmi les nombreux avantages de cette stratégie, il y a aussi celui de t’aider à réfléchir à ta propension au risque.

Pendant la phase d’accumulation, il sera inévitable de rencontrer des bear market. Le montant de ton capital, ta capacité d’épargne et ton horizon temporel sont les trois leviers à considérer.

J’en ai rencontré plusieurs, notamment celui provoqué par la pandémie. À cette occasion, mon portefeuille a perdu plus de 40 % en très peu de temps, en l’espace de quelques mois entre février et mars 2020. Aucun de nous n’avait de » cristal ball » pour savoir si la reprise serait en forme de U, V ou L.

La propension au risque et le capital investi

Les marchés financiers ne sont pas un jeu à somme zero ; si un opérateur achète à un certain prix, cela signifie que de l’autre côté, un autre opérateur est prêt à vendre. Surtout, il ne faut pas oublier qu’ils sont imprévisibles à court terme.

Le montant du capital investi peut être déterminant.

Si ton capital au moment de l’événement était de 10 000 €, pendant cette période, tu aurais perdu virtuellement 40 %, soit 4 000 euros. C’est certainement une perte, mais facilement amortissable avec quelques mois d’épargne supplémentaire.

C’est une toute autre histoire si tu avais 500 000 €. Dans ce cas, la perte, bien que virtuelle, représenterait des années d’économies et de projets potentiellement partis en fumée.

La question à laquelle je t’invite à réfléchir est la suivante : que ferais-tu si, soudainement, ta richesse financière était réduite de moitié par le plus grand krach financier de l’histoire ?

Si ta réponse est : « J’essaierais d’acheter davantage, même avec levier, je continuerais à suivre mon plan financier de manière disciplinée, je ne vendrais jamais car cela transformerait les pertes en pertes réelles », alors tu es sur la bonne voie, tu as le bon état d’esprit et ton portefeuille est adapté à toi. Tu as également une vision claire de ta propension au risque.

En revanche, si tu ne pouvais plus dormir et que tu te mettais à consulter compulsivement les cotations et les actualités, alors tu aurais quelques biais à résoudre, et il est fort probable qu’à la fin, tu vendrais, bien sûr au pire moment, transformant ainsi la perte virtuelle en perte réelle.

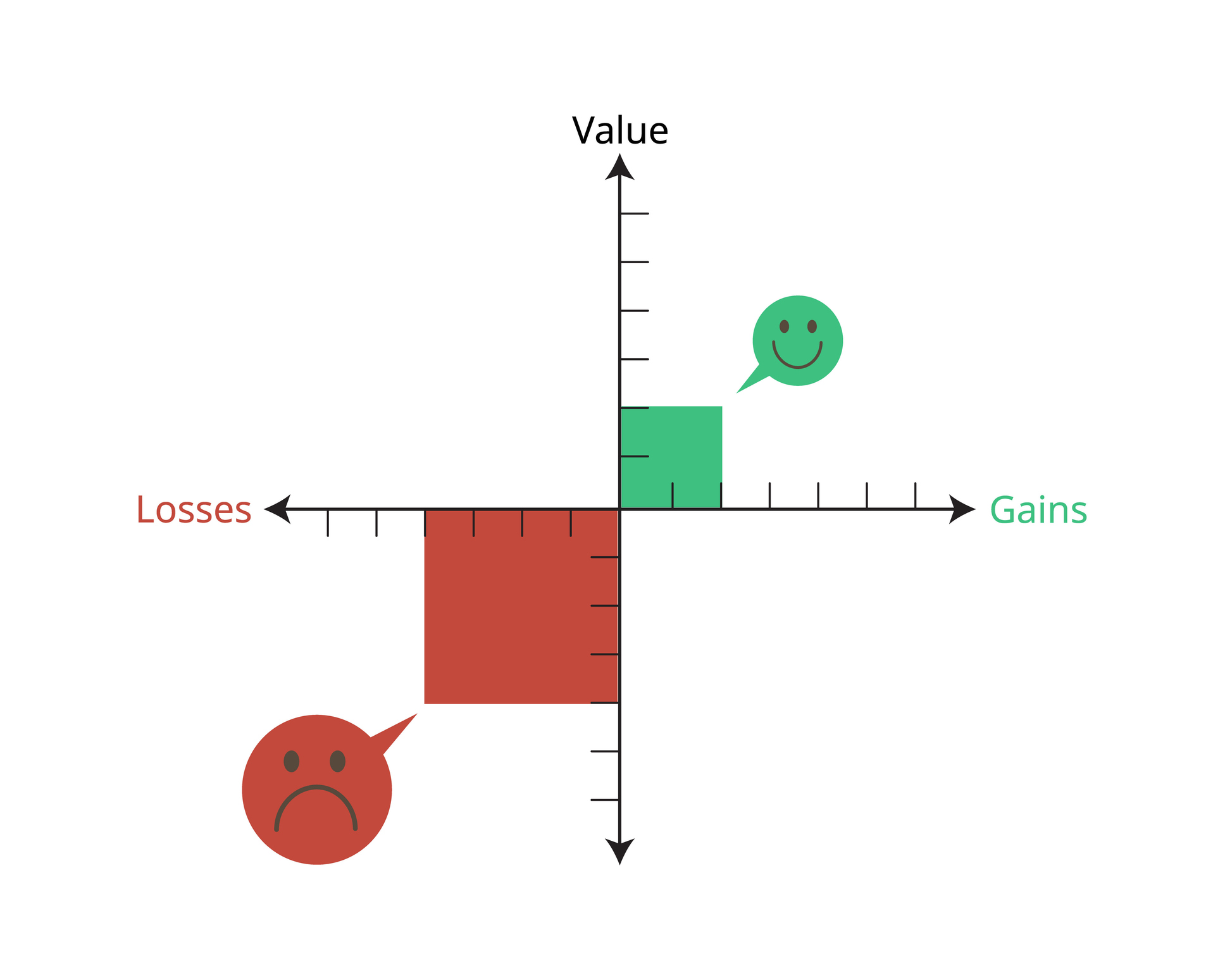

L’aversion aux pertes

Notre cerveau, comme l’ont montré les psychologues israéliens Daniel Kahneman etAmos Tversky en 1979 avec la Théorie des Perspectives (Prospect Theory), est aversif aux pertes. La réponse aux pertes est plus forte que la réponse aux gains ; nous attribuons en effet une valeur double à la première.

Il est très difficile de prévoir comment tu réagiras à certains événements. J’ai trouvé ma force dans les livres, je m’étais préparé, je n’ai pas été pris au dépourvu et finalement, tout s’est bien passé pour moi. Je n’ai pas vendu et j’ai eu le courage d’acheter.

Mon approche probabiliste m’a permis de garder mon sang-froid, et je suis sorti renforcé de la dernière crise. Parce que j’avais le temps de mon côté ; ici, l’horizon temporel entre en jeu, un aspect que nous verrons plus en détail dans l’article suivant, d’une perspective différente.

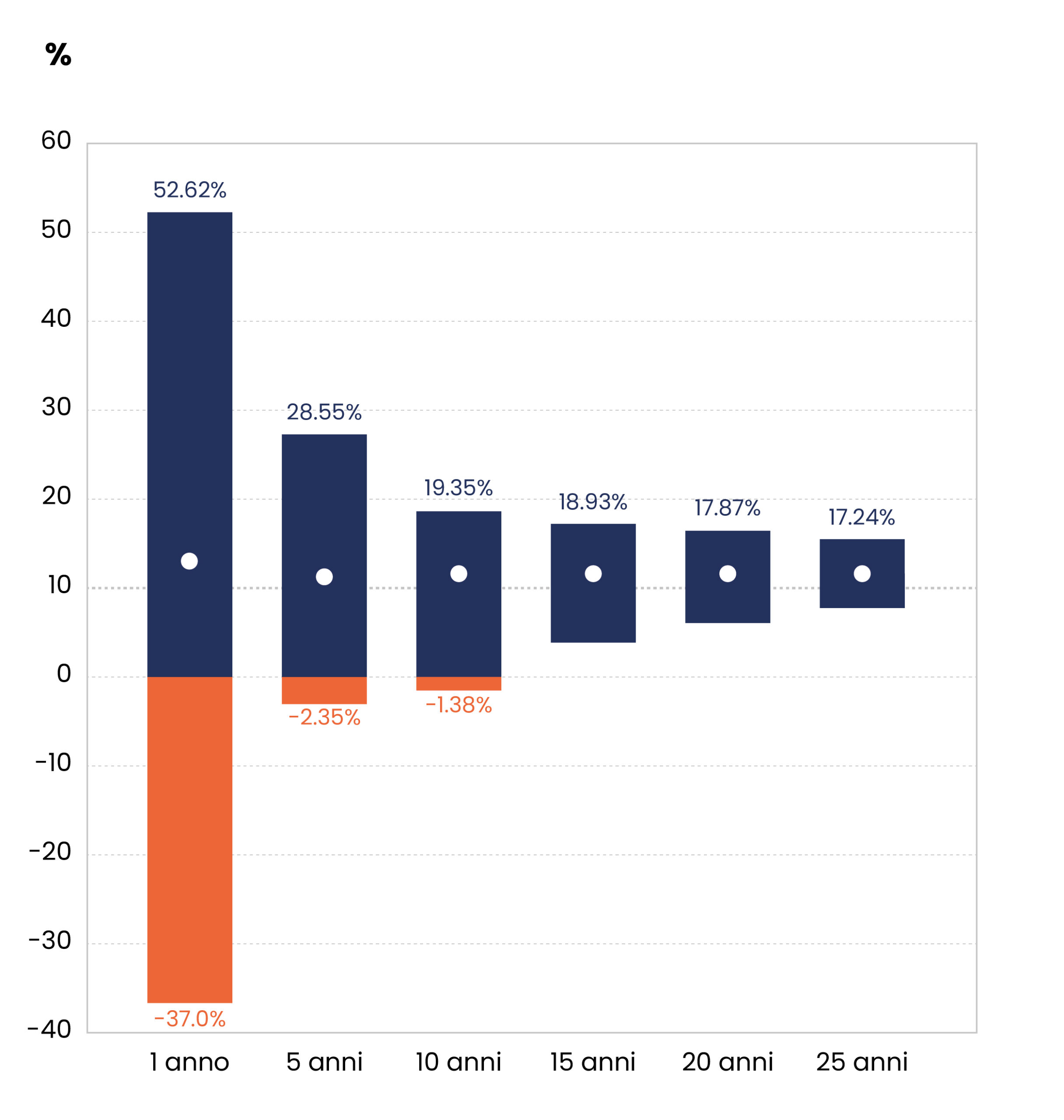

Le tableau ci-dessous montre que sur un horizon de 5 à 10 ans, les probabilités de perdre de l’argent sont extrêmement faibles.

Utile nécessaire pour récupérer les pertes subies.

Un dicton de Wall Street dit que nous sommes tous des investisseurs à long terme jusqu’à ce qu’un véritable marché baissier survienne. À ce moment-là, de nombreuses convictions sur le long terme vacillent.

La propension au risque et l’indépendance financière

Comme tu l’as vu, le chemin vers l’indépendance financière est assez long et tumultueux ; il faut être patient et discipliné. Réfléchis à ta tolérance et à ta propension au risque, et prépare-toi à affronter les défis que tu rencontreras en cours de route.

On avance!