Les frais de gestion sont des éléments qui, s’ils ne sont pas surveillés de près, peuvent représenter un véritable gouffre financier. As-tu déjà pensé à payer un café quarante fois plus cher que la normale ? Cela peut sembler une hyperbole, mais dans cet article, nous verrons que cela arrive bien plus souvent que tu ne l’imagines.

La gestion passive augmente nos chances de succès. Bien sûr, nous ne pouvons pas éliminer le risque systémique, qui est intrinsèque aux marchés financiers. En tant qu’investisseurs, nous devons l’accepter et, au mieux, nous pouvons le mesurer à travers la volatilité. Mon approche, dans la vie comme dans les investissements, est de me concentrer sur ce que je peux contrôler : les coûts. La gestion passive, contrairement à la gestion active, a des coûts très bas et est extrêmement efficace du point de vue fiscal.

Les points de base dans les coûts de gestion

Avant de présenter les chiffres, je crois qu’il est important de comprendre l’ordre de grandeur correct. Un point de base équivaut à 0,01%, tandis que 10 points de base correspondent à 0,10% et cent points de base à 1%. Ce qui pourrait te sembler être une petite différence en pourcentage se transforme, à long terme, en centaines de milliers d’euros en gains manqués. Je t’assure que ces différences comptent en termes de croissance du capital et d’atteinte de l’indépendance financière.

Mon portefeuille est composé de trois ETF, avec un Total Expense Ratio (TER) global de 15 points de base, soit 0,15%. Selon mes principes d’investissement, un portefeuille ne devrait jamais avoir un TER supérieur à 30 points de base.

Un ETF à gestion passive, qui réplique l’S&P 500, coûte moins de dix points de base. Par exemple, celui que j’ai dans mon portefeuille coûte 0,07%. De plus, il est fiscalement efficace, très transparent, liquide sur les marchés et n’a ni frais d’entrée ni frais de sortie. La seule chose que tu devras payer est, dans certains cas, le courtier avec lequel tu achèteras l’instrument. Si l’indice a rapporté 10%, l’ ETF te rapportera 9,93%. La différence est due au TER, qui dans mon cas est de sept points de base. Dans certains cas, une gestion efficace de l’ETF dans le rééquilibrage et/ou le réinvestissement des dividendes, grâce à des logiciels de plus en plus puissants et précis, permet même d’annuler ou de limiter l’écart dû aux coûts de gestion.

Les fonds actions vendus par les banques

En revanche, un fonds actions classique proposé par ta banque, qui fait à peu près la même chose mais sans tous les avantages de l’ETF, est certainement moins transparent et n’est pas coté en Bourse. Il coûtera, avec toutes les commissions appliquées (on pourrait écrire un autre livre rien que sur ce sujet), au moins entre 2% et 3%, ce qui équivaut à 300 points de base.

La question est : pourquoi payer un café 42 fois plus cher ? (300/7). Je me demande, 42 euros pour un café qui coûte un euro ? Il est probable que le café plus cher soit également moins bon.

Te rappelles-tu que je disais plus tôt que les fonds d’investissement à gestion active ne battent généralement pas l’indice ? Ils font donc moins bien que ton ETF et coûtent jusqu’à 42 fois plus cher.

La comparaison des coûts de gestion

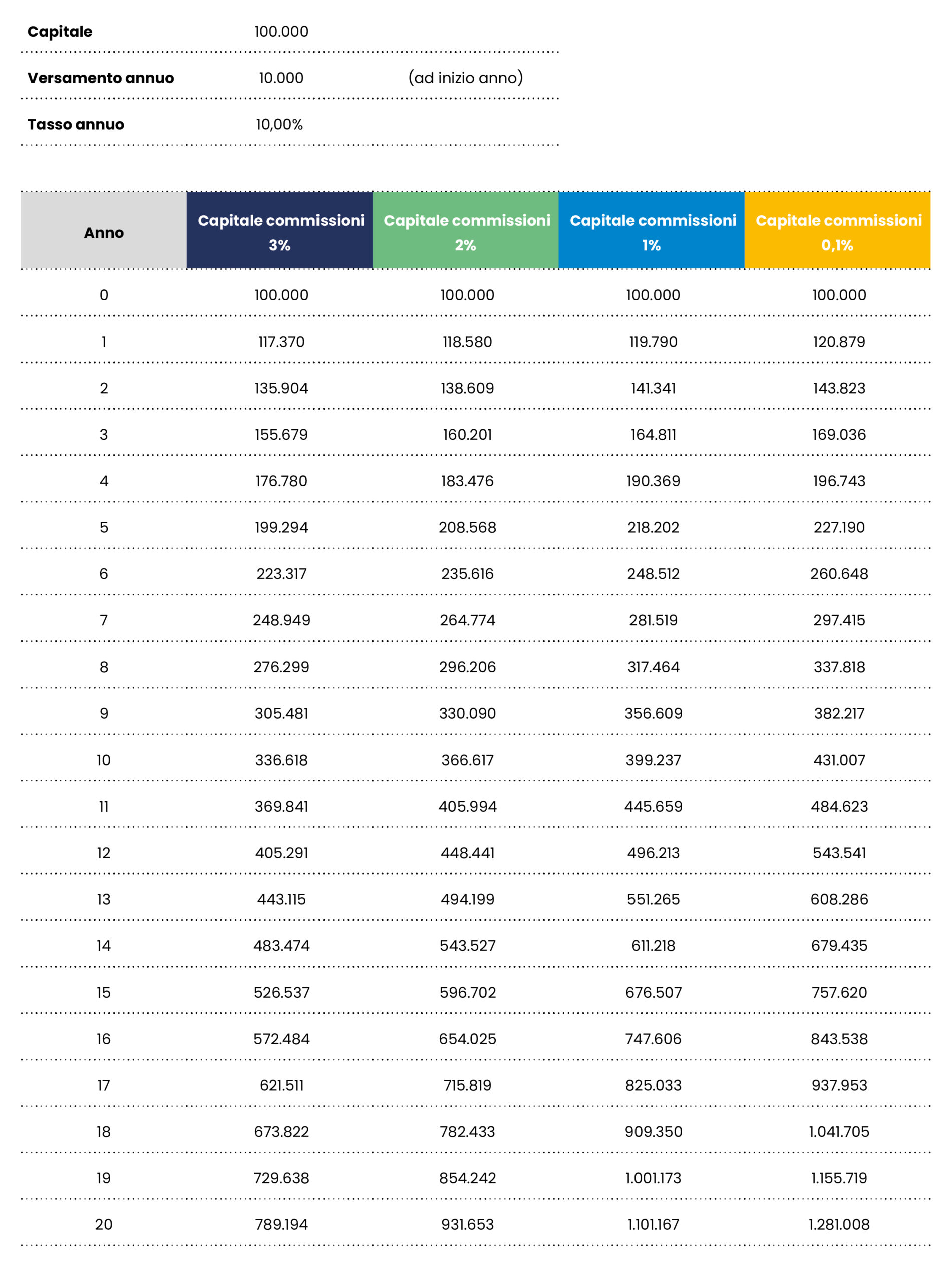

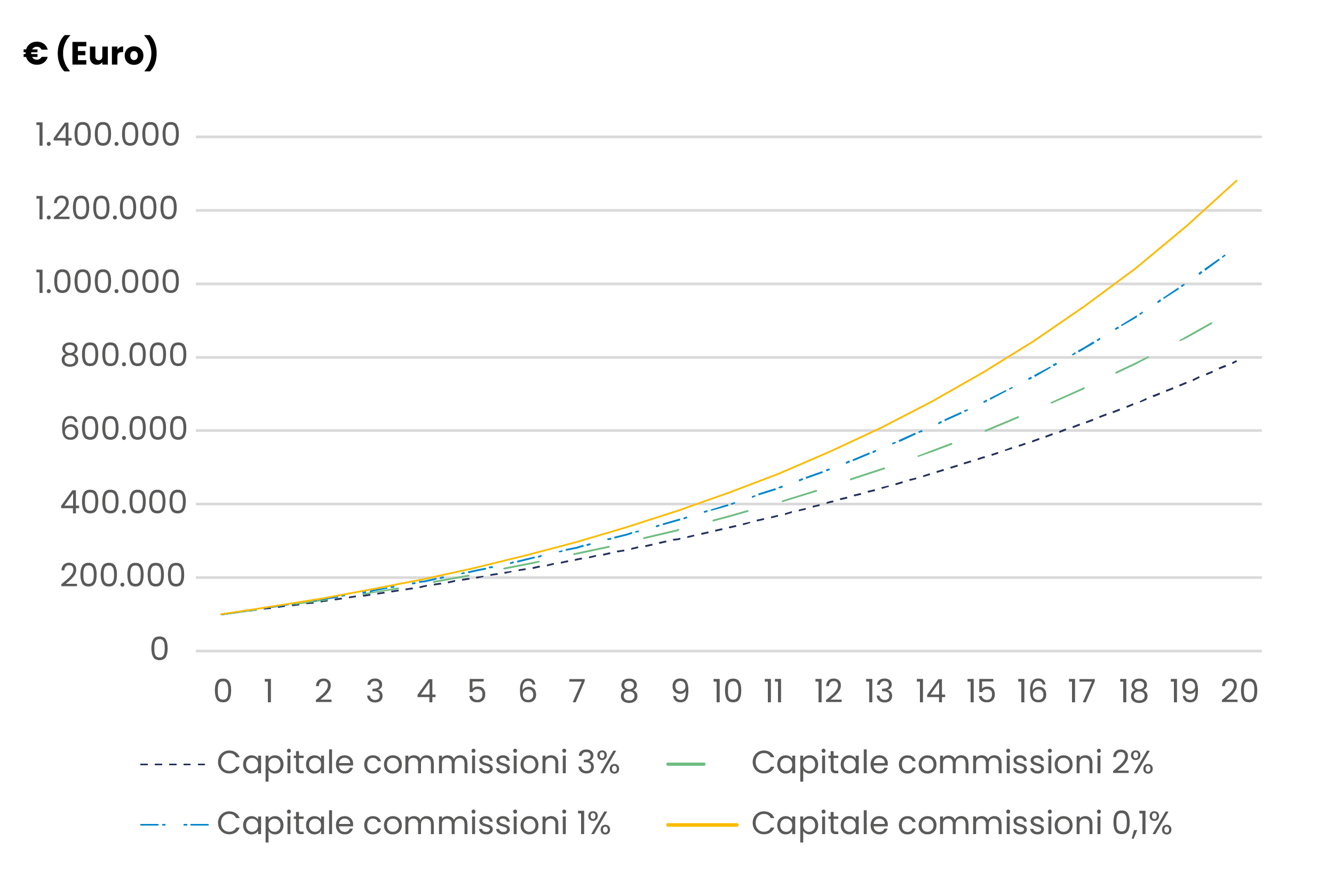

Encore une fois, les chiffres ne mentent jamais, et je crois qu’un graphique peut illustrer le concept de manière vive. Imaginons les mêmes hypothèses que dans l’exemple précédent sur les intérêts composés et ajoutons seulement les frais appliqués par les banques.

Imaginons quatre niveaux de frais différents : le premier scénario est représenté par notre ETF passif, coûtant 0,07%. Les trois autres sont des fonds ou des ETF hybrides, avec des frais variant de 1% à 3%, en fonction de la popularité des produits financiers.

Incidence des frais à long terme.

Il est clair que le jeu se joue sur les frais, je t’encourage donc à accorder la plus grande attention à cet aspect lorsqu’il s’agit d’investissements.

Les résultats parlent d’eux-mêmes. En vingt ans, ces quelques points de pourcentage se sont transformés en centaines de milliers d’euros, soit précisément 492 000 € dans le cas d’une commission de 3%. Mesure cela en termes de coût d’opportunité et d’années de travail nécessaires pour atteindre l’indépendance financière.

Tous les éléments pour investir avec les ETF

Pour récapituler, dans les articles précédents, nous avons exploré plusieurs aspects fondamentaux pour investir avec succès dans les ETF.

Nous avons analysé les différences entre gestion active et passive, soulignant comment la gestion passive, grâce à l’utilisation des ETF, augmente les chances de succès à long terme. Les recherches scientifiques ont montré que les marchés sont extrêmement efficaces et qu’il est très difficile de les battre.

Nous avons approfondi les critères de sélection des ETF, en nous concentrant sur trois éléments clés : l’utilisation des profits, la taille du fonds et la méthode de réplication. Le choix des ETF à accumulation permet de tirer le meilleur parti des intérêts composés.

Nous avons discuté de l’importance des coûts de gestion, mettant en évidence comment de petites différences de coûts peuvent avoir un impact significatif sur les rendements à long terme. Les ETF à gestion passive tendent à avoir des coûts beaucoup plus bas par rapport aux fonds actifs, permettant aux investisseurs de conserver une plus grande partie de leurs gains.

La gestion passive, l’attention aux coûts de gestion et le choix minutieux des ETF sont des éléments fondamentaux pour construire un portefeuille réussi.

En suivant ces directives, tu pourras, en tant qu’investisseur, augmenter tes chances d’atteindre l’indépendance financière et de réaliser une croissance durable de ton capital.

On avance !