Je suis titulaire d’une carte de crédit American Express depuis septembre 2009 ; à l’époque, l’action valait 48$ ; aujourd’hui, elle a dépassé les 250$. Depuis près de quinze ans, American Express m’accompagne dans mes voyages à travers le monde, sans jamais me décevoir. Je ne pourrais jamais imaginer m’en passer. Pendant cette longue période, j’ai utilisé différentes versions de la carte : l’ancienne carte Gold Alitalia, la carte Verte pendant le Covid, jusqu’à la Platinum.

Cependant, celle qui m’a procuré les émotions les plus intenses, et que je pense que tout le monde devrait essayer au moins une fois, c’est la Platinum en métal. Je me souviens encore très bien du moment où je l’ai reçue, avec ses « super pouvoirs » ; je conserve encore l’emballage d’origine.

Dans la société actuelle, l’utilisation des espèces diminue malheureusement au profit des paiements numériques. Ce qui me désole, c’est qu’avec l’argent liquide, il est plus facile de contrôler et d’éviter les dépenses impulsives ; cependant, il est indéniable que les paiements électroniques présentent de nombreux avantages. En Italie, l’obligation de posséder un terminal de paiement électronique (TPE), ainsi que la réduction des commissions pour les commerçants, ont accéléré l’adoption de ces technologies. Il est donc essentiel de comprendre la différence entre une carte de crédit et une carte de débit pour en tirer le meilleur parti.

Différence entre carte de crédit et carte de débit

Il existe deux grandes catégories de cartes de paiement : les cartes de crédit et les cartes de débit. La différence la plus importante entre ces deux types de cartes réside dans la relation entre le titulaire et l’intermédiaire financier.

Carte de crédit

Elle ne nécessite pas l’ouverture d’un compte courant auprès de l’émetteur (par exemple, American Express), même s’il est néanmoins nécessaire d’avoir un compte bancaire. L’émission de la carte repose sur un contrat de financement, qui définit des conditions spécifiques telles que le montant du crédit, le taux d’intérêt et le calendrier des remboursements. Les montants dépensés doivent être remboursés périodiquement, généralement sur une base mensuelle.

Il est important de noter que l’émission d’une carte de crédit est signalée aux agences de crédit et influence la cote de crédit du titulaire.

Carte de débit

Communément appelée « carte bancaire », elle est directement liée à un compte courant et permet d’effectuer des transactions avec débit immédiat. Les cartes de débit ont des plafonds de dépenses et de retraits fixés par la banque.

Un élément commun aux deux cartes est le plafond, c’est-à-dire le montant pouvant être dépensé ou retiré sur une période donnée. Pour les cartes de crédit, le plafond correspond au montant du financement autorisé par l’émetteur. Pour les cartes de débit, il correspond à la limite de dépenses imposée par la banque. En général, le plafond des cartes de crédit est plus élevé ; dans le cas d’Amex, il est variable. Parmi les nombreuses dépenses effectuées avec ma carte, je me souviens avoir payé mon MBA alla SDA Bocconi.

Le choix entre une carte de débit et une carte de crédit dépend de vos besoins, de votre style de vie et de votre situation professionnelle. Personnellement, j’utilise les deux, car je les considère comme complémentaires, mais je préfère la carte de crédit. Lorsqu’elle est utilisée correctement, elle peut être extrêmement avantageuse. Si vous souhaitez en savoir plus sur les avantages, les points et comment maximiser vos dépenses, je vous recommande de visiter le site The Flight Club, une excellente ressource.

De consommateur à actionnaire

La carte Platinum d’American Express coûte 60 € par mois, soit un total de 720 € par an. (en Italie) Ne serait-il pas merveilleux de pouvoir obtenir cette carte gratuitement grâce aux dividendes, en passant de consommateur à actionnaire ?

American Express a été fondée en 1850 en tant que société de transport de valeurs. En 1882, l’entreprise a lancé ses « ordres de paiement », entrant en concurrence avec les mandats postaux du service postal américain. La première carte de crédit a été créée en 1958, atteignant un demi-million d’utilisateurs en seulement trois mois. Les premières cartes étaient en carton et de couleur pourpre. En 1966, la carte Gold a été introduite, tandis que la carte Platinum a été lancée en 1984, avec une version en métal introduite en 2017.

Aujourd’hui, American Express est une société diversifiée qui opère dans les services financiers et de voyage, cotée à la Bourse de New York sous le ticker AXP, avec une capitalisation de 178,65 milliards de dollars. Si vous souhaitez obtenir plus d’informations sur la performance de l’action ou acheter des actions, j’utilise Interactive Brokers depuis de nombreuses années.

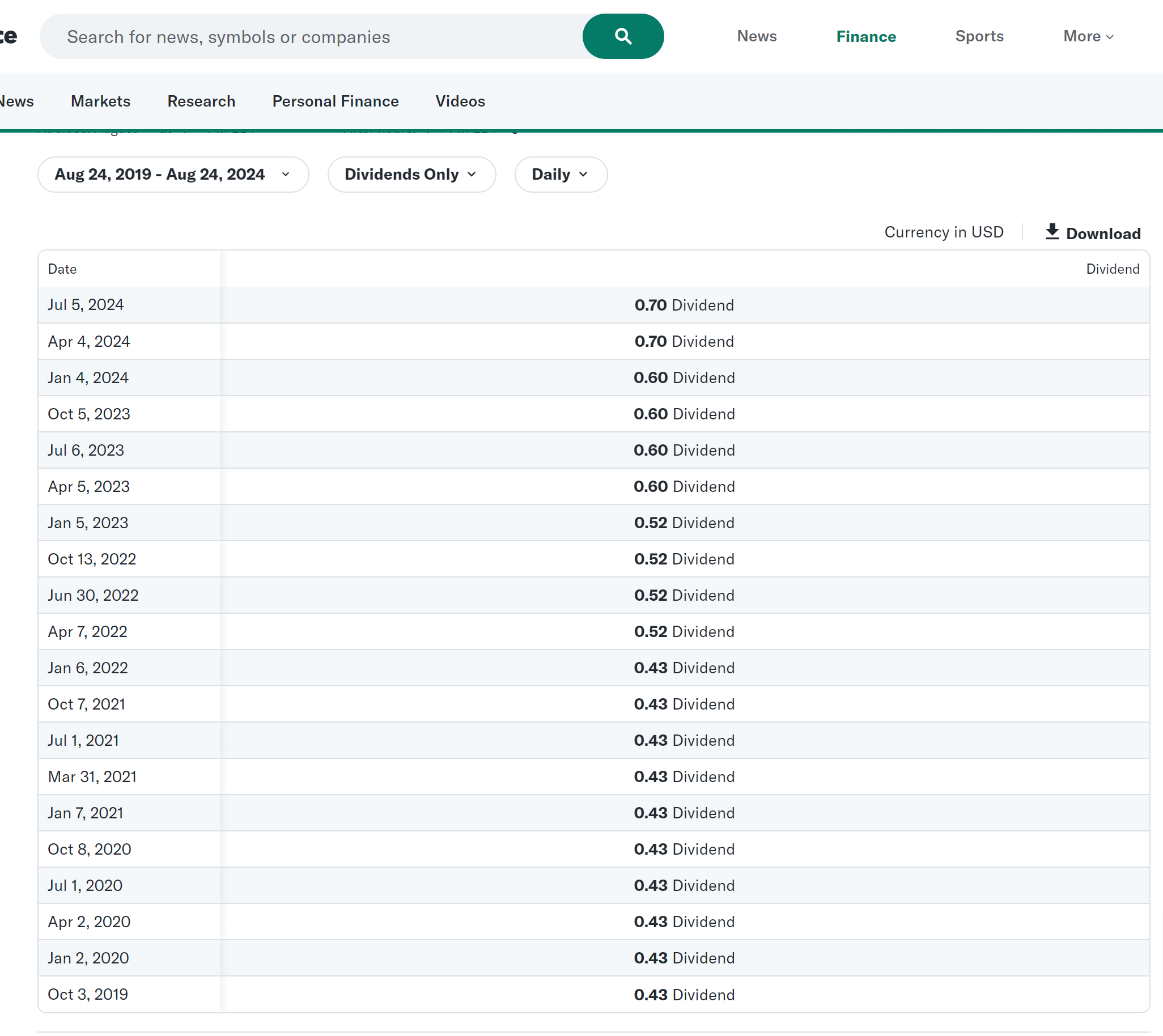

Le dividende annuel est de 2,80$ par action, soit un rendement de 1,11 %. Pour couvrir le coût de notre carte Platinum avec les dividendes, nous devrions posséder 257 actions de l’entreprise. La société a toujours distribué ses dividendes ponctuellement. Voici un tableau illustrant la distribution des dividendes au cours des cinq dernières années.

L’investissement nécessaire pour acheter 257 actions est d’environ $ 64 507 . Je me demande : est-ce un bon investissement ? Pour répondre à cette question, nous pouvons prendre en compte le coût d’opportunité et comparer la performance de l’action avec notre référence habituelle, l’indice S&P 500. Bien que les performances passées d’une action ne garantissent en rien qu’elles se reproduiront à l’avenir, cela reste un indicateur intéressant à prendre en considération.

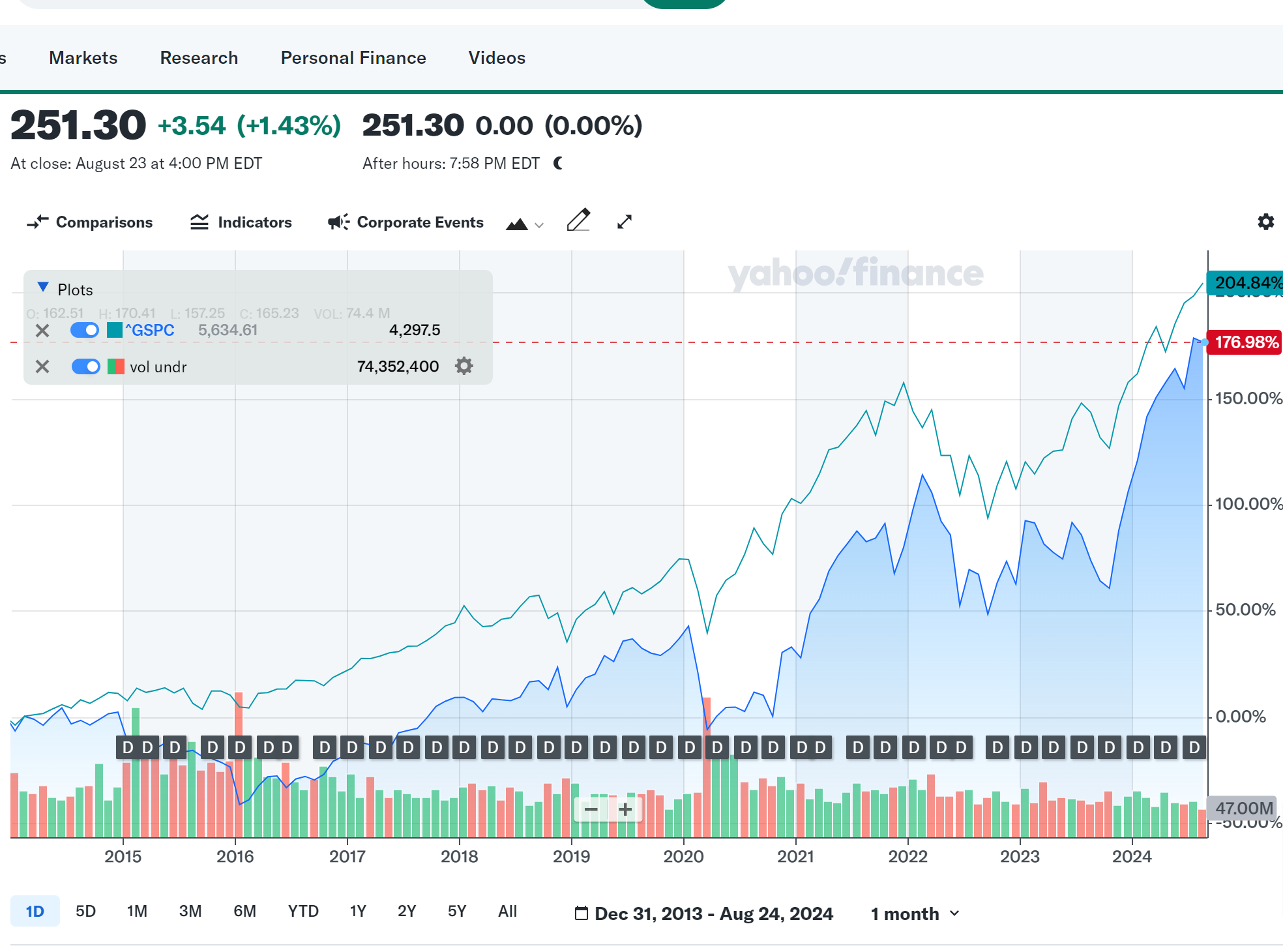

La croissance d’Amex vs S&P 500

L’évolution des deux titres est étroitement corrélée : au cours des dix dernières années, le S&P 500 a augmenté de 204 %, tandis qu’American Express a crû de 176 %. Cependant, en investissant dans American Express, vous auriez reçu des dividendes plus élevés que l’indice, mais avec une volatilité accrue.

Si l’on considère la possibilité d’obtenir la carte Platinum d’American Express grâce aux dividendes, la réponse dépend du type d’investisseur que vous êtes et de votre tolérance au risque. D’une part, acheter des actions American Express pour couvrir le coût annuel de la carte Platinum peut sembler intéressant, surtout en tenant compte de la solidité de l’entreprise et de son historique de distribution régulière de dividendes. Cependant, l’investissement requis pour atteindre cet objectif est conséquent, avec un coût initial de plus de 64 000$ pour acheter 257 actions.

D’un point de vue financier, il est essentiel d’évaluer toujours le coût d’opportunité d’un investissement. Par exemple, en investissant le même montant dans un ETF qui réplique passivement l’indice S&P 500, vous pourriez obtenir un rendement potentiellement supérieur à long terme, même si les dividendes sont inférieurs. Dans ce cas, cependant, le ‘coût d’opportunité’ ne semble pas particulièrement élevé et cela pourrait en valoir la peine.

Un aspect fondamental à considérer est la diversification : un investissement dans une seule action ne devrait jamais dépasser 5 % de votre portefeuille global. Ne mettez jamais tous vos œufs dans le même panier : c’est un principe fondamental dans la construction de votre portefeuille d’investissements.

On avance!

Cet article a un objectif éducatif et informatif. Il vise à vous aider à prendre des décisions en toute connaissance de cause et à développer votre esprit critique dans tous les domaines, à travers des exemples concrets. Les décisions finales d’investissement restent de votre responsabilité personnelle.