Investir dans les obligations est l’une de ces choses souvent proposées par les banques aux épargnants moyens. En fait, peu de gens savent que le marché obligataire mondial est plus grand que le marché boursier. Le premier est estimé à environ 133 000 milliards de dollars, incluant la dette souveraine, la dette d’entreprise et d’autres instruments de dette. D’un autre côté, le marché boursier est estimé à environ 95 000 milliards de dollars, incluant toutes les actions cotées en bourse dans le monde.

Dans l’article intitulé : La phase d’accumulation : la montagne à gravir, nous avons examiné quelles sont les principales classes d’actifs et tenté de donner une définition à chacune d’elles.

Qu’est-ce qu’une obligation ?

En termes simples, une obligation est un titre qui confère à l’investisseur qui l’achète le droit de recevoir, à l’échéance, le remboursement de la somme investie ainsi qu’une rémunération sous forme d’intérêts.

Il est temps de faire un pas de plus et de comprendre comment fonctionne cet important instrument financier, que la plupart des investisseurs détiennent dans leur portefeuille.

Comme c’est souvent le cas en finance, les choses ne sont jamais ce qu’elles semblent être. Le fonctionnement d’une obligation est contre-intuitif.

Lorsque les taux d’intérêt augmentent, les prix des obligations baissent, tandis que lorsque les taux d’intérêt baissent, les prix augmentent. La relation est inversement proportionnelle.

Pour clarifier ce concept, prenons l’exemple de l’instrument le plus simple: Zero-Coupon Bond

P = 100 / (1 + i) ^ t

Où :

- P est le prix que tu devrais payer aujourd’hui pour obtenir 100 dans t années ;

- t est le temps ;

- i est le taux d’intérêt.

D’un point de vue mathématique, le taux d’intérêt se trouve au dénominateur de la formule de calcul du prix de l’obligation, ce qui explique la relation inverse entre les deux variables.

D’un point de vue économique, les nouvelles obligations seront plus attrayantes. En effet, lorsque les taux d’intérêt augmentent, elles offriront des taux de rendement plus élevés par rapport aux obligations déjà existantes. D’autre part, les obligations existantes seront moins attractives, car elles offrent un taux d’intérêt inférieur. Les investisseurs pourront obtenir un meilleur rendement avec les nouvelles émissions.

Au final, le prix de l’obligation, comme pour tous les biens et services, sera déterminé par les dynamiques du marché de l’offre et de la demande.

Mon choix de ne pas investir dans les obligations

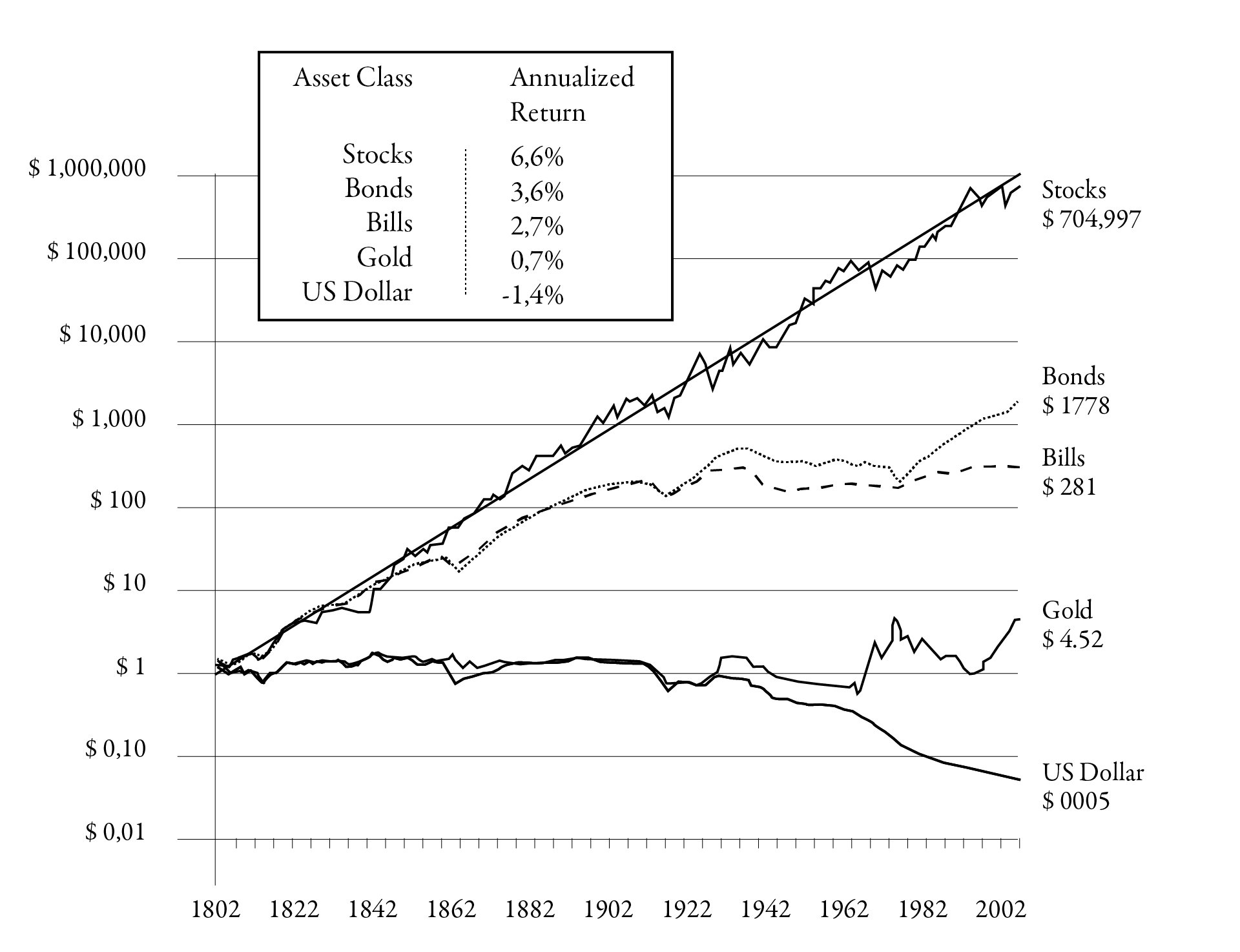

Voici un graphique très important pour moi, tiré du livre du Professeur Jeremy Siegel Stocks for the Long Run. Les données montrent l’évolution des principales classes d’actifs, de 1802 à 2002, et nous permettent de démystifier certains mythes.

Total Real Return on U.S. Stocks, Bonds, Gold and Dollar, 1802-2012.

Il y a dix ans, lorsque j’ai commencé mon parcours d’investisseur, les taux d’intérêt étaient constamment proches de zéro. J’ai grandi avec “Tante TINA” (There Is No Alternative) En l’occurrence, les taux obligataires étaient si bas qu’il ne valait pas la peine de détenir des obligations, et les actions étaient le seul investissement qui, d’un point de vue pratique, avait du sens.

Aujourd’hui, je n’ai pas encore acheté d’obligation, et je ne sais pas si je le ferai un jour. Peut-être que “Tante TINA” a modifié ma tolérance au risque. En réalité, je pense que ma décision dépend principalement de deux facteurs : l‘horizon temporel et la volatilité du portefeuille. Actuellement, mon horizon temporel est très long, et la volatilité de mon portefeuille est inférieure à 20 %. Pour l’instant, cela me convient. De plus, la liquidité en dollars de mon compte est rémunérée à 4,8 % chez Interactive Brokers.

Obligations et taux d’intérêt

En général, des taux d’intérêt élevés offrent des opportunités attrayantes pour les investisseurs.

Par exemple, l’obligation la plus importante sur le marché est le Treasury américain à 10 ans (10 Y T-Note). Au moment où j’écris cet article, le rendement est de 4,24 %. Tu te demandes peut-être comment il est possible qu’il rapporte moins que la liquidité chez Interactive BrokersInteractive Brokers. Ce phénomène est dû à l’inversion de la courbe des rendements, qui se produit lorsque la différence entre le rendement de l’obligation à 10 ans et celui de l’obligation à 2 ans est négative.

Un taux de 4 % présente deux scénarios possibles : encaisser les coupons ou réaliser des gains en capital en vendant lorsque les taux baissent et que le prix de l’obligation augmente. Puisque le taux d’intérêt se trouve au dénominateur de la formule du prix, plus le taux baisse, plus le prix augmente.

Nous savons tous que les taux devront baisser, car l’inflation doit redescendre sous les 2 % ; c’est l’objectif de la FED, mais personne n’a de boule de cristal pour savoir quand cela se produira.

Lorsqu’on investit dans des obligations, il est très important de comprendre le concept de ” duration“, que l’on pourrait traduire par “durée moyenne financière de l’obligation”. Elle mesure la sensibilité de l’obligation aux taux d’intérêt et, par conséquent, la volatilité de l’instrument financie

Plus la duration est longue, plus tu perdras lorsque les taux augmenteront et plus tu gagneras lorsque les taux baisseront

En général, une obligation avec une duration de cinq perdra 2,5 % de son prix si les taux augmentent de cinquante points de base, tandis qu’une autre avec une duration de vingt-cinq perdra 50 % si les taux augmentent de 1 %.

Acheter un ETF ou des obligations individuelles ?

Pour le petit investisseur, également appelé retail, il est beaucoup plus pratique d’acheter un ETF, car il y a souvent des montants minimums pour les achats d’obligations individuelles, ce qui rendrait difficile la constitution d’un portefeuille. Avec les ETF, il est possible de diversifier facilement en termes de duration et de type d’émetteur (souverain, corporate, etc.).

Si tu envisages d’inclure des obligations dans ton portefeuille, ou si tu en possèdes déjà, il sera nécessaire de rééquilibrer chaque année pour maintenir les pourcentages définis lors de la planification.

Le rééquilibrage est contre-intuitif, car il te pousse à vendre la partie qui a augmenté et à acheter celle qui a baissé. En finance, il existe une loi fondamentale appelée régression vers la moyenne.

Si tu penses que ce raisonnement commence à devenir trop complexe, il existe des robo-advisors qui peuvent le faire pour toi. Récemment, Vanguard a lancé un nouvel ETF appelé Life Strategy. Ces outils font un travail généralement correct, et le bénéfice obtenu dépasse le coût des erreurs humaines éventuelles, surtout pour ceux qui sont encore débutants.

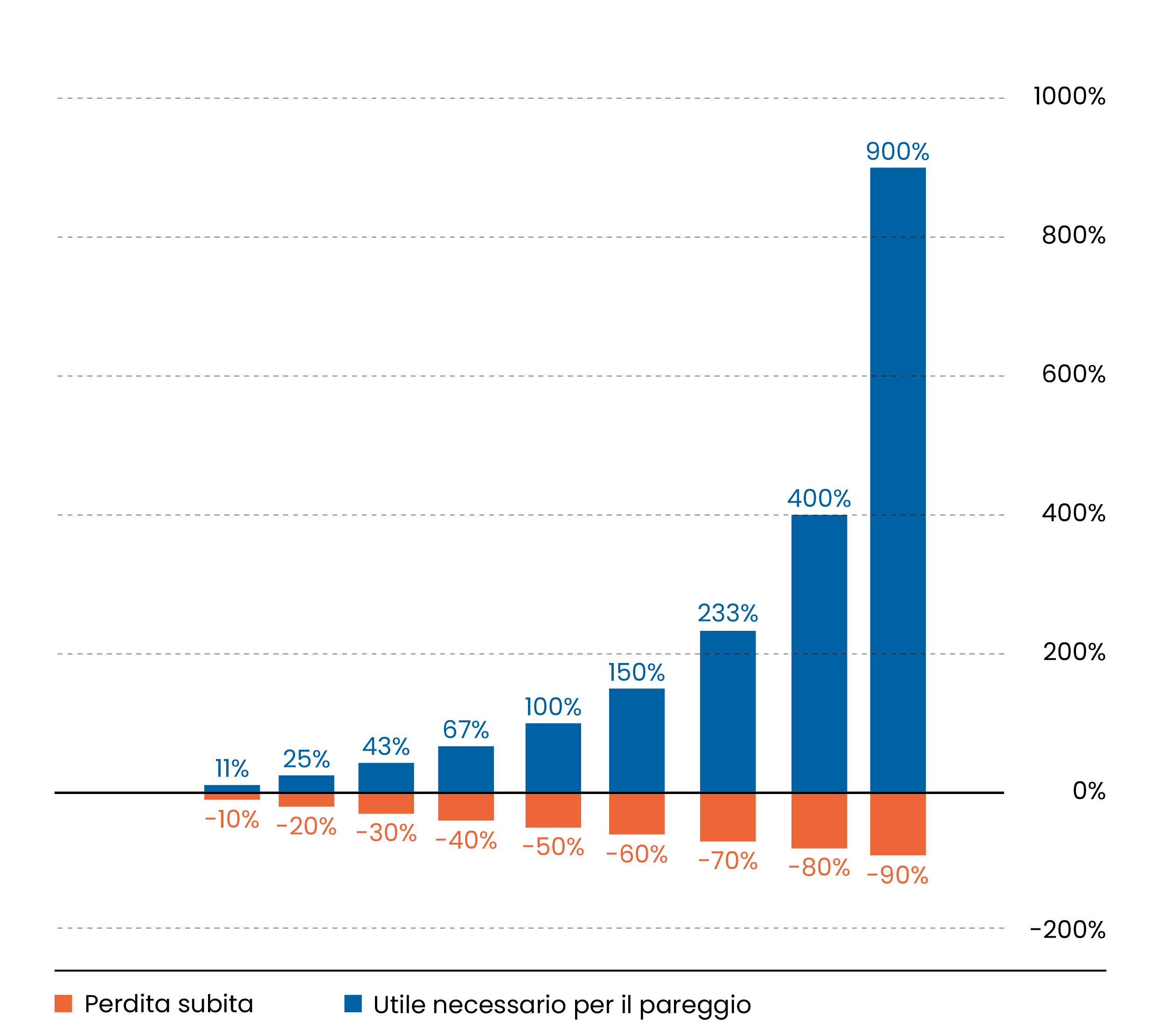

En conclusion, ajouter une part de revenu fixe réduira la volatilité de ton portefeuille. La diversification est peut-être le seul repas gratuit en finance.

Réduire la volatilité de ton portefeuille sous 20 %, avec des obligations ou de la liquidité, est crucial. Il est possible de récupérer les pertes boursières en un temps raisonnable, mais dans certaines limites.

Utilise les ETF obligataires et n’oublie pas de rééquilibrer ton portefeuille chaque année.

On avance!