Investir en soi-même dans le cadre d’une stratégie financière, vraiment ? La question que beaucoup de gens me posent souvent est : quel est le meilleur investissement financier ? Peut-être que la réponse pourrait te surprendre.

Lorsqu’il s’agit de finances personnelles, l’accent est souvent immédiatement mis sur les investissements financiers nécessaires pour atteindre l’indépendance économique et sur la manière d’éliminer les dettes. Cependant, à mon avis, aborder le sujet de cette manière revient à construire une maison en partant du toit.

Ce que j’aimerais essayer de faire dans mon blog, « The Finance Club », c’est t’aider à construire ta maison depuis les fondations et à la rendre aussi résistant aux séismes que possible. L’objectif est de résister aux séismes financiers qui la frapperont cycliquement. Il sera nécessaire de faire des sacrifices pendant une période limitée, mais cela te permettra de changer radicalement le cours de ta vie.

Pour répondre à la question initiale, techniquement, la réponse correcte devrait être : le meilleur investissement est celui qui génère le rendement le plus élevé. Cependant, il faut considérer que plus le rendement attendu est élevé, plus la volatilité sera grande. Pour réduire le risque, il est nécessaire de diversifier et de ne pas mettre tous ses œufs dans le même panier. Je pourrais continuer indéfiniment avec d’autres phrases et exemples, mais en réalité, pour moi, la réponse est beaucoup plus simple : le meilleur investissement est d’investir en toi-même, donc le meilleur investissement, c’est toi.

Un investissement dans le savoir rapporte les meilleurs intérêts

Benjamin Franklin

Ce que signifie investir en soi-même

Investir en soi-même signifie investir dans l’éducation, la formation, les compétences et les relations. Tout cela vise à renforcer ce que nous pourrions résumer comme notre capital humain, qui générera une croissance exponentielle à long terme et aidera ainsi à atteindre les objectifs personnels et professionnels de la vie.

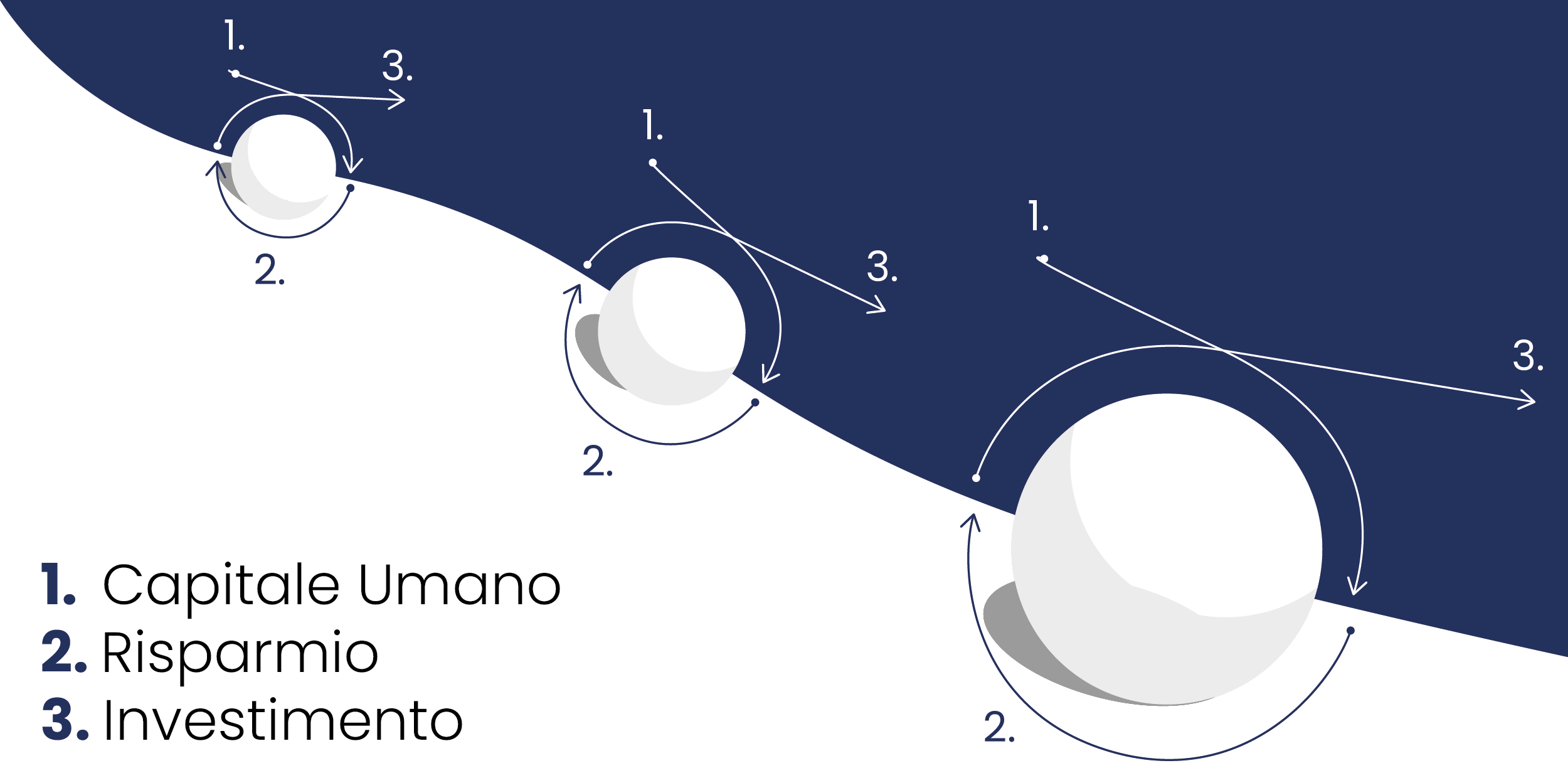

Les trois étapes pour atteindre l’indépendance financière.

Le sujet de la croissance personnelle est extrêmement complexe, très fascinant, et ce n’est certainement pas un blog qui peut le traiter de manière exhaustive. Par conséquent, je me limiterai, en me basant sur mon expérience personnelle, à illustrer mon modèle de référence basé sur :

Je partagerai quelques conseils, surtout pour éviter de commettre des erreurs graves.

Tout au long de notre vie, nous sommes constamment amenés à faire des choix. Certains sont irréversibles, d’autres nécessitent un prix très élevé pour être modifiés. Ma philosophie, basée sur le bon sens, me dit qu’il est plus avantageux d’avoir les probabilités de son côté.

L’éducation et la formation sont les fondations sur lesquelles tu dois construire ton succès ; dans ce domaine, tu ne dois jamais faire de compromis.

Évite la médiocrité et cherche toujours l’excellence, en poursuivant tes passions, car tu as un potentiel immense à développer.

Au début, ce processus de recherche de l’excellence peut te sembler très coûteux et épuisant. C’est parce que le cerveau humain n’est pas conçu pour effectuer des calculs qui, à première vue, peuvent sembler intangibles et doivent être analysés avec une perspective d’investissement à long terme en utilisant l’intérêt composé. Nous avons un problème évident de “linéarité” dans la prise de décisions. Dans certains contextes, il serait approprié de raisonner de manière non linéaire.

Décisions linéaires et non linéaires

Laisse-moi clarifier avec un exemple. En finance, une décision linéaire peut être trouvée dans les investissements à revenu fixe. Si tu investis une somme fixe d’argent dans un compte d’épargne qui offre un taux d’intérêt fixe, le rendement que tu gagneras sera proportionnel au montant d’argent investi. C’est un exemple de linéarité car le rendement suit directement l’augmentation de l’investissement.

D’autre part, la gestion des risques en finance et les décisions d’investissement peuvent être fortement non linéaires, surtout dans les marchés volatils. Par exemple, de petites variations dans les conditions du marché peuvent entraîner de grandes variations dans les prix des options, en raison de la nature exponentielle de leur valeur par rapport au prix sous-jacent de l’actif.

Ces exemples montrent comment les décisions linéaires et non linéaires peuvent varier considérablement en fonction du contexte et de l’environnement dans lequel elles sont prises. Comprendre la nature de la relation entre les variables est crucial pour prendre des décisions efficaces et prévoir les résultats.

Dans la société moderne, la plupart des décisions que nous prenons n’ont pas d’effet immédiat. Si nous économisons aujourd’hui, nous pourrions avoir une pension dans quelques décennies. Nous vivons dans ce que les chercheurs appellent un “environnement à retour différé”, car nous devons nous engager pendant des années avant que nos actions produisent le résultat souhaité. En revanche, notre cerveau a évolué en préférant des résultats rapides plutôt que ceux à long terme. Les économistes comportementaux appellent cette tendance “l’incohérence temporelle”, ce qui signifie que la façon dont notre cerveau estime les récompenses est incohérente dans le temps. Nous attribuons une valeur plus grande au présent par rapport au futur.

Comprendre la différence entre les décisions linéaires et non linéaires est fondamental dans de nombreux domaines, de la physique à l’économie, de la gestion d’entreprise à la planification personnelle.

L’approche flexible dans les décisions

Les décisions linéaires, caractérisées par des relations proportionnelles et prévisibles entre les causes et les effets, offrent une clarté qui peut simplifier la planification et les prévisions. D’un autre côté, les décisions non linéaires, avec leurs interdépendances complexes et leurs dynamiques imprévisibles, représentent un défi plus grand mais aussi une opportunité d’utiliser des modèles et des stratégies plus sophistiqués pour obtenir des avantages compétitifs ou mieux s’adapter à des conditions changeantes.

Dans le monde réel, les décisions sont rarement purement linéaires ou non linéaires ; elles existent souvent comme des combinaisons des deux, nécessitant une compréhension profonde et une analyse attentive pour naviguer efficacement entre les défis et les opportunités. À travers l’examen des exemples illustrés, il devient clair que le succès dans la gestion de telles décisions repose sur la capacité à reconnaître les modèles et à appliquer le bon équilibre entre techniques analytiques et intuition.

En fin de compte, qu’il s’agisse de gérer des investissements financiers ou simplement de planifier sa carrière, l’approche décisionnelle doit être flexible. La capacité de distinguer entre linéarité et non-linéarité peut ainsi fournir un outil précieux pour naviguer avec sagesse dans le complexe paysage des choix quotidiens.

Investir en soi-même est le choix le plus productif

L’investissement le plus productif que vous puissiez faire initialement ne se trouve pas sur les marchés financiers, mais en vous-même. Le concept de capital humain nous enseigne que l’éducation et la formation de notre esprit et de nos compétences peuvent apporter des bénéfices à long terme qui dépassent largement les rendements des marchés financiers. Les décisions d’investir en vous-même peuvent sembler coûteuses et exigeantes au début, mais il est essentiel de reconnaître qu’il s’agit d’un investissement à rendement élevé sur notre qualité de vie.

Alors que la société moderne récompense souvent les résultats immédiats, la véritable sagesse réside dans l’appréciation et la recherche de récompenses à long terme. Cela nécessite une vision non linéaire des décisions de vie, car la véritable valeur de nos actions aujourd’hui ne peut se manifester que dans le futur. L’incohérence temporelle, un défi significatif dans notre raisonnement, nécessite un changement de perspective pour évaluer correctement le présent et le futur.

Le premier pas est sans aucun doute de se concentrer sur l’augmentation de vos revenus, car c’est le levier le plus puissant dont vous disposez. Évitez les personnes qui promettent de vous enrichir rapidement et sans effort.

Dans les prochains articles, nous explorerons plus en détail comment les choix liés au Capital Humain influencent non seulement notre parcours financier, mais aussi notre développement personnel et professionnel.

On avance !