Existe-t-il une formule magique pour les investissements ? Dans cet article, je vais vous présenter la « mienne », et la réponse pourrait vous surprendre.

Dans les sections du site dédiées au Capital Humain et à l’Épargne, nous avons exploré l’importance d’investir en soi-même pour augmenter ses revenus. Nous avons analysé diverses stratégies pour gérer les gains et optimiser les économies, cherchant un équilibre entre frugalité et dépenses, en évitant la création d’une inflation personnelle. De plus, nous avons construit votre infrastructure financière et votre marge de sécurité. Ce parcours nécessitera au moins quelques années, au terme desquelles vous serez prêt à commencer à investir sur les marchés financiers.

À ce stade, vous pourriez vous demander pourquoi il est nécessaire de consacrer autant de temps et d’efforts avant de commencer à investir. La réponse est simple : en réalité, en commençant à éliminer les dettes, vous êtes déjà en train d’investir. En revanche, investir sur les marchés avant d’avoir terminé ces étapes pourrait comporter le risque de devoir interrompre votre plan d’investissement, avec des coûts probablement plus élevés que les bénéfices. Ma stratégie d’investissement repose sur le principe que, une fois commencée, elle ne doit jamais être interrompue pour tirer le meilleur parti de la puissance des intérêts composés.

La plupart des investisseurs ne parviennent pas à exploiter pleinement le pouvoir incroyable de la capitalisation, le pouvoir exponentiel de la croissance multipliée par la croissance.

Burton G. Malkiel

Exploiter les intérêts composés

Si vous me suivez déjà, ou si vous avez fait un MBA, vous savez probablement que la réponse à la question de savoir s’il existe une formule magique pour les investissements est : « ça dépend ». Mais dans ce cas, la réponse est OUI, à long terme il en existe une.

Ma « formule magique » repose sur la puissance des intérêts composés, combinée avec des instruments financiers passifs, à faible coût, diversifiés et fiscalement efficaces, ce qui se traduit en trois lettres : ETF (Exchange-Traded Fund). Peut-être que certains de ces termes ne vous sont pas encore familiers. Essayons de les visualiser ensemble à l’aide d’un exemple. Imaginez une boule de neige qui commence à rouler depuis la montagne. La descente est longue et constante, et plus elle roule, plus elle acquiert de la puissance, de la force et de la vitesse. C’est le mécanisme que vous devez activer, appelé « effet boule de neige ».

Mais si c’était si simple, pourquoi tout le monde ne le fait-il pas ? Parce que la personne ordinaire manque de patience, de discipline, de volonté de sacrifice et n’a pas une éducation financière adéquate. Ces quatre éléments sont les piliers sur lesquels vous devrez construire votre stratégie.

Selon Albert Einstein, les intérêts composés sont la huitième merveille du monde. Il déclara : « Celui qui le comprend en bénéficie ; celui qui ne le comprend pas le paye ». Si jusqu’à aujourd’hui vous n’en avez jamais entendu parler et que l’école ne vous l’a pas appris, c’est la confirmation qu’il existe un grand problème d’éducation financière en Italie. Probablement, si vous n’en avez jamais entendu parler et que vous ne savez pas ce que c’est, il est probable que vous ayez payé les intérêts composés au lieu de les encaisser, faisant gagner quelqu’un d’autre.

Par exemple, vous payez les intérêts composés chaque fois que vous prenez un financement avec un plan d’amortissement « à la française », la méthode d’amortissement des prêts la plus répandue. Il est donc clair que dans le domaine des investissements, il est prioritaire de comprendre les intérêts composés.

Et c’est précisément ce que nous allons faire. La formule mathématique des intérêts composés est la suivante :

M=C (1+r)^t

Où :

M = Montant, équivalent au capital plus les intérêts C = Capital r = Taux d’intérêt t = Temps

Cette formule signifie que les intérêts accumulés, qui peuvent par exemple être représentés par les dividendes, sont réinvestis pendant toute la durée de l’investissement, augmentant ainsi sa valeur. En fait, les intérêts reçus et réinvestis produiront à leur tour d’autres intérêts dans un cercle vertueux qui s’auto-alimente. Ce que je viens de vous dire peut sembler banal, mais croyez-moi, ce n’est pas du tout le cas. Notre cerveau n’est pas conçu pour effectuer ce genre de calculs.

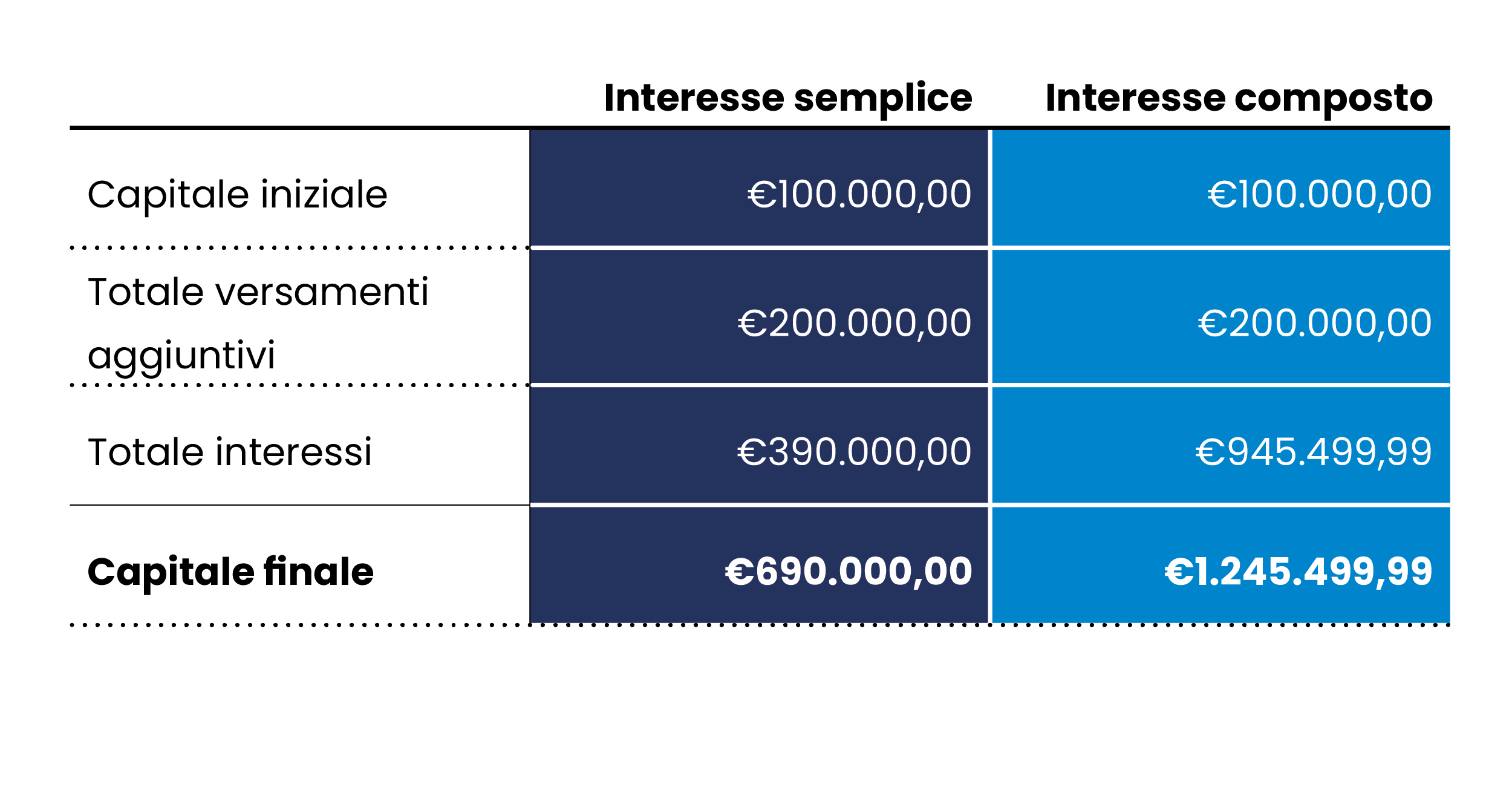

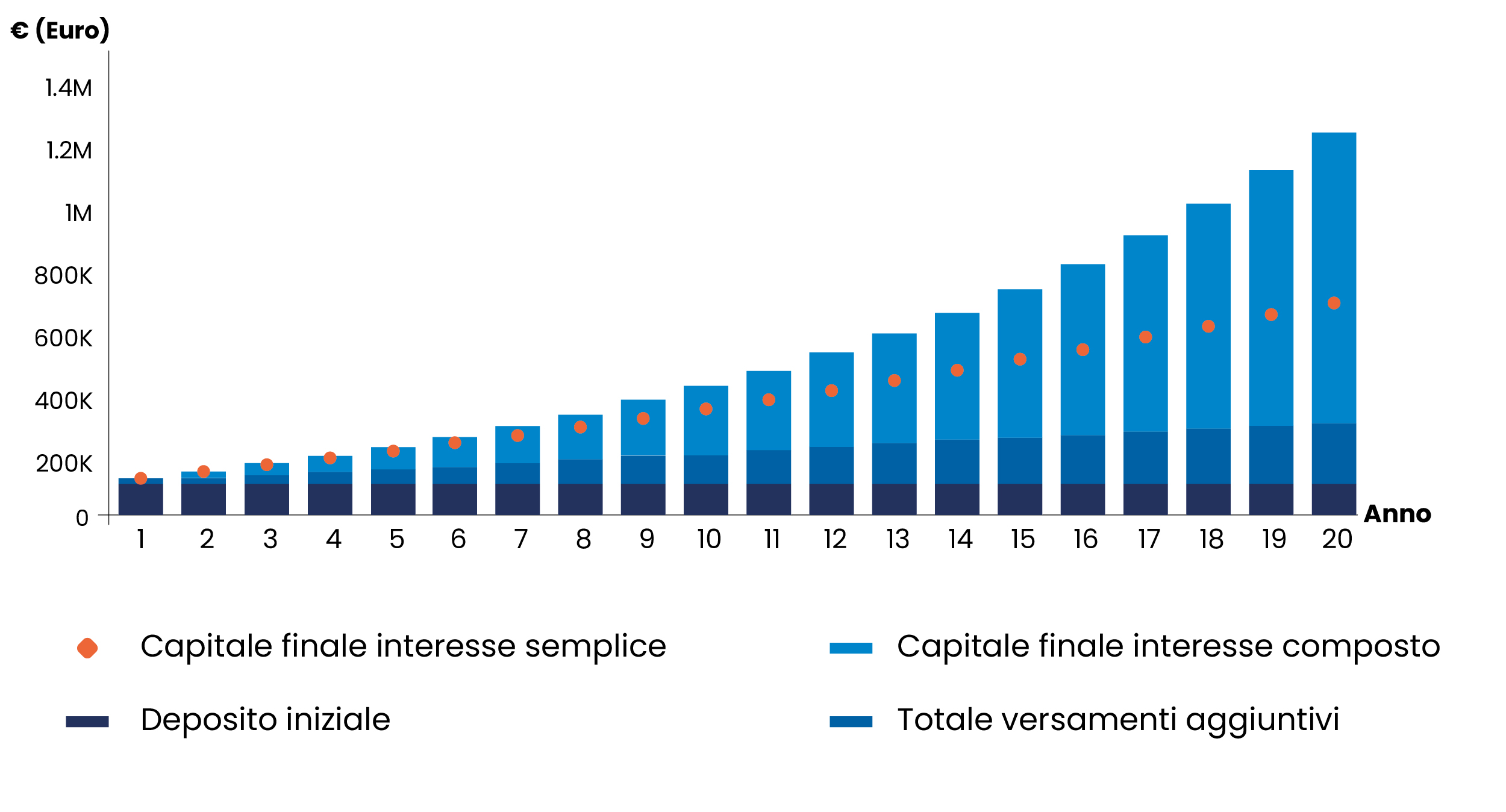

Peut-être qu’un exemple quantitatif avec un graphique nous aidera à clarifier le concept. Imaginons un investissement financier avec les caractéristiques suivantes :

Intérêt simple vs. intérêt composé.

À la fin de la période, vous serez devenu millionnaire. Vous aurez exactement 1 245 499 €, dont 945 499 € générés par les intérêts, mais ce n’est pas là le point principal.

Le point sur lequel vous devez concentrer votre attention n’est pas la valeur absolue, mais le fait que 76 % de votre capital final provient des intérêts accumulés et seulement 24 % de l’argent que vous avez investi. Ces derniers, ainsi que les intérêts accumulés, ont travaillé dur pour vous 7 jours sur 7, 365 jours par an, pendant 20 ans.

D’un autre côté, avec les intérêts simples, le capital final sera environ la moitié, car les intérêts accumulés ont été prélevés et consommés au fur et à mesure, sans produire d’intérêts supplémentaires. Dans ce cas, seul le capital a « travaillé », et non les intérêts accumulés, donc le résultat final sera inférieur.

Au-delà des mathématiques

Naturellement, ce ne sont que des mathématiques froides. En vingt ans, tout peut arriver, et vous devrez travailler dur pour résister aux sirènes des marchés financiers et éviter les raccourcis. De nombreux investisseurs impatients ont vendu trop tôt, perdant l’opportunité de voir leur investissement croître de manière exponentielle. La finance est facile à comprendre, mais difficile à exécuter.

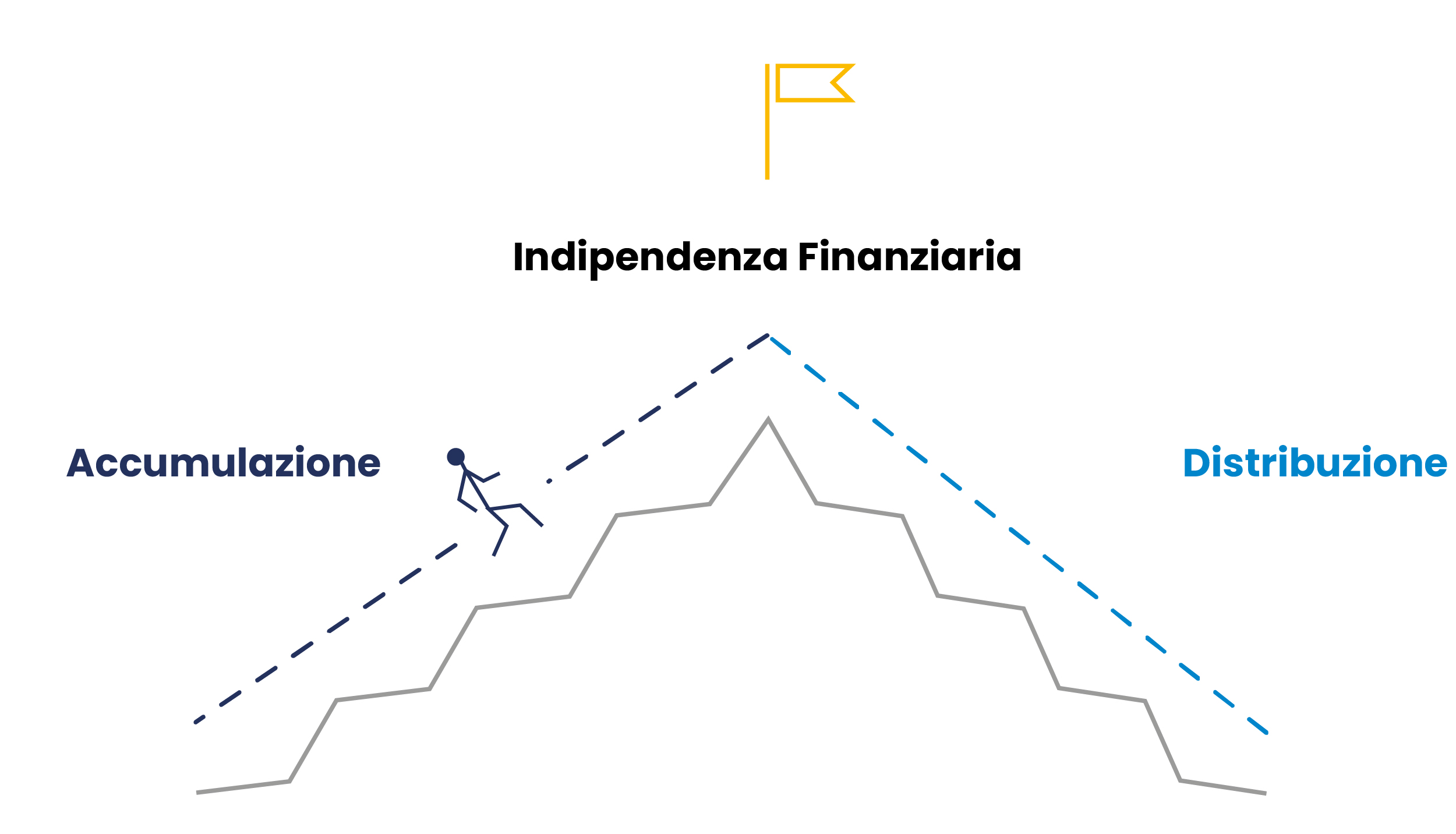

L’investissement, comme l’économie, est cyclique. Vous devez avoir une bonne compréhension de la phase dans laquelle vous vous trouvez. Les phases principales sont deux : accumulation et distribution, et elles ont des logiques complètement différentes.

La phase d’accumulation.

Lorsque vous commencerez votre parcours d’investisseur, vous serez dans la phase d’accumulation, que je qualifie métaphoriquement de « gravir la montagne ». Ce processus, pour réussir, nécessite des règles bien précises à respecter, qui seront abordées dans les prochains articles. La première règle est justement d’utiliser l’effet de levier des intérêts composés.

Avec le temps de notre côté, nous pouvons créer la magie. En général, plus on est jeune, plus on dispose de temps et meilleurs seront les résultats attendus. En 30 ou 40 ans, les résultats peuvent être vraiment impressionnants.

Imaginez pouvoir mettre en pratique ces stratégies dès maintenant : combien pourriez-vous gagner dans vingt ans ? Vous pouvez vous amuser à faire des simulations, par exemple, en utilisant le site de la Banque d’Italie. Essayez de modifier toutes les variables en fonction de vos besoins. Vous verrez qu’en considérant des horizons temporels longs, plus de 90 % de votre richesse financière sera générée par les intérêts composés. C’est pourquoi, si vous êtes jeune et que vous vous approchez du monde des investissements, d’autres formes d’investissement qui n’ont pas cette caractéristique, comme l’or ou le bitcoin, ne sont pas recommandées dans la phase d’accumulation.

Le cœur de la stratégie

Dans cet article, nous avons commencé à esquisser la « formule magique des investissements » pour atteindre l’indépendance financière, en nous concentrant sur l’importance des intérêts composés.

Les intérêts composés sont le cœur de notre stratégie d’investissement. À travers un exemple numérique, nous avons vu comment un investissement constant et à long terme peut conduire à des résultats extraordinaires, avec la majorité du capital final généré par les intérêts accumulés et réinvestis.

La clé pour exploiter pleinement le potentiel des intérêts composés est le temps : plus on est jeune, plus on peut bénéficier de cet effet à long terme.

Dans le prochain article, nous compléterons la deuxième partie de la « formule magique », en explorant davantage les stratégies et les outils pour maximiser le potentiel des investissements.

On avance !