Optimiser l’épargne te procure de nombreux avantages. Par exemple, penses-tu qu’arrêter de prendre un café au bar pourrait te rendre millionnaire ? La réponse à cette question pourrait te surprendre.

Je t’ai déjà présenté le modèle que j’utilise depuis des années pour gérer mes finances. Il est maintenant temps de rentrer dans les détails, en commençant par enregistrer toutes tes dépenses. Cette opération est appelée : Actual.

Le système pour enregistrer les dépenses

Pour avoir une vue d’ensemble de ta situation économique et, surtout, des données significatives, il te faut au moins 12 mois d’enregistrement de tes dépenses. Tout au long de l’année, il se produira divers événements, des imprévus, des vacances, etc. À la fin, tu auras obtenu des données moyennes qui te seront extrêmement utiles.

Cette activité fastidieuse peut être effectuée en parallèle avec d’autres actions. Il est probable que le budget de la première année sera légèrement approximatif et que les actions à entreprendre auront un caractère plus général. Au fil du temps, tu affineras les chiffres et ton rapport.

Le plus important est de lancer le projet et de commencer à enregistrer tous les revenus et toutes les dépenses

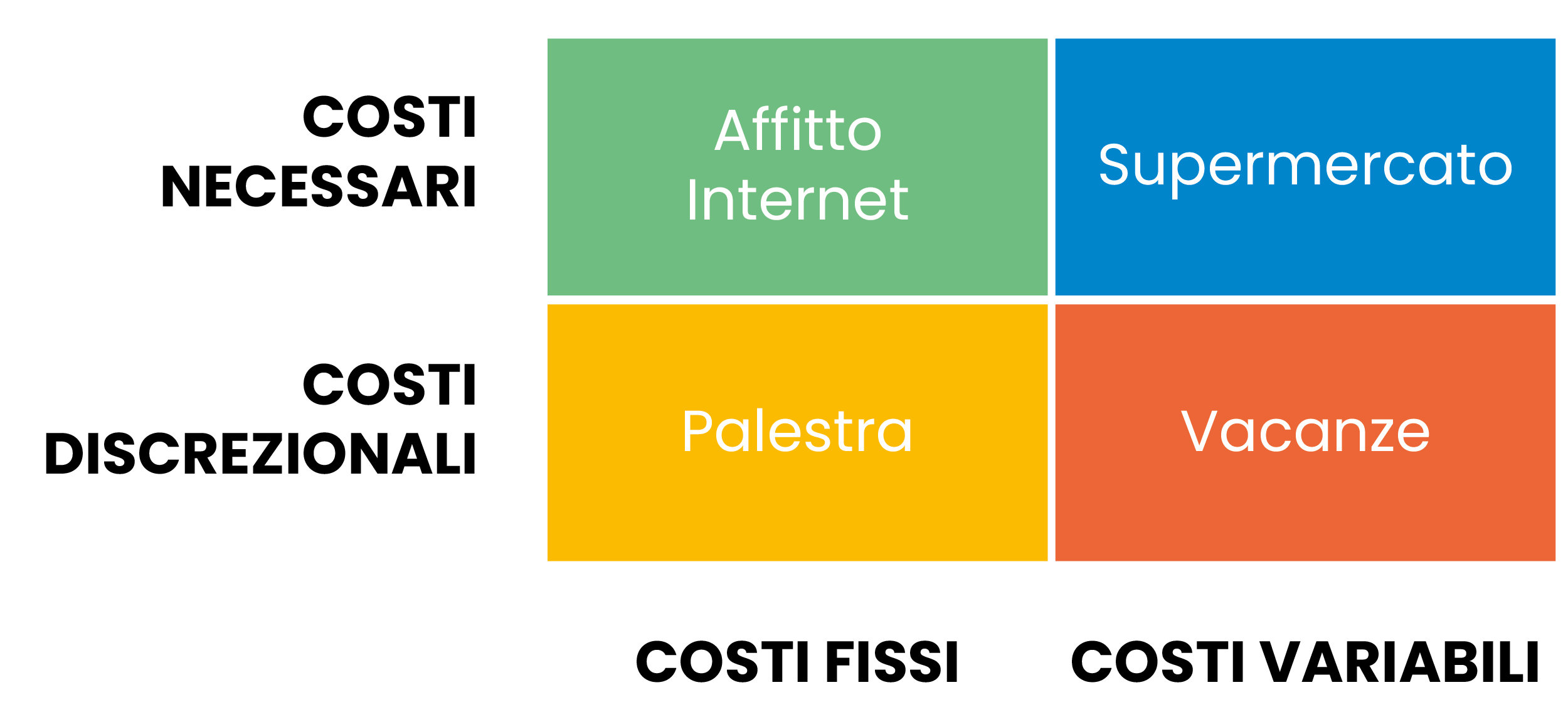

Pour enregistrer correctement les coûts, j’ai créé une simple matrice des coûts. Dans cette matrice, j’ai séparé les coûts fixes des coûts variables et ceux nécessaires des coûts discrétionnaires. Il est très important de comprendre la nature des différents coûts pour réaliser une analyse complète et mettre en place une opération efficace. Voici un exemple, qui pourra bien sûr être personnalisé en fonction de tes besoins, de la façon dont j’ai réparti mes coûts :

La matrice des coûts

La règle principale est que la matrice doit contenir chaque coût. N’oublie pas que nous sommes toujours dans le domaine des finances personnelles, donc il n’existe pas de règle générale. Par exemple, pour moi, Internet est un coût fixe nécessaire en raison du type d’activité que je mène et je ne peux pas m’en passer ; peut-être que pour toi, ce sera différent. En revanche, aller à la salle de sport, je le considère comme discrétionnaire, car il me suffit d’aller courir, donc je peux m’en passer si je dois réduire mes coûts pour respecter mon budget.

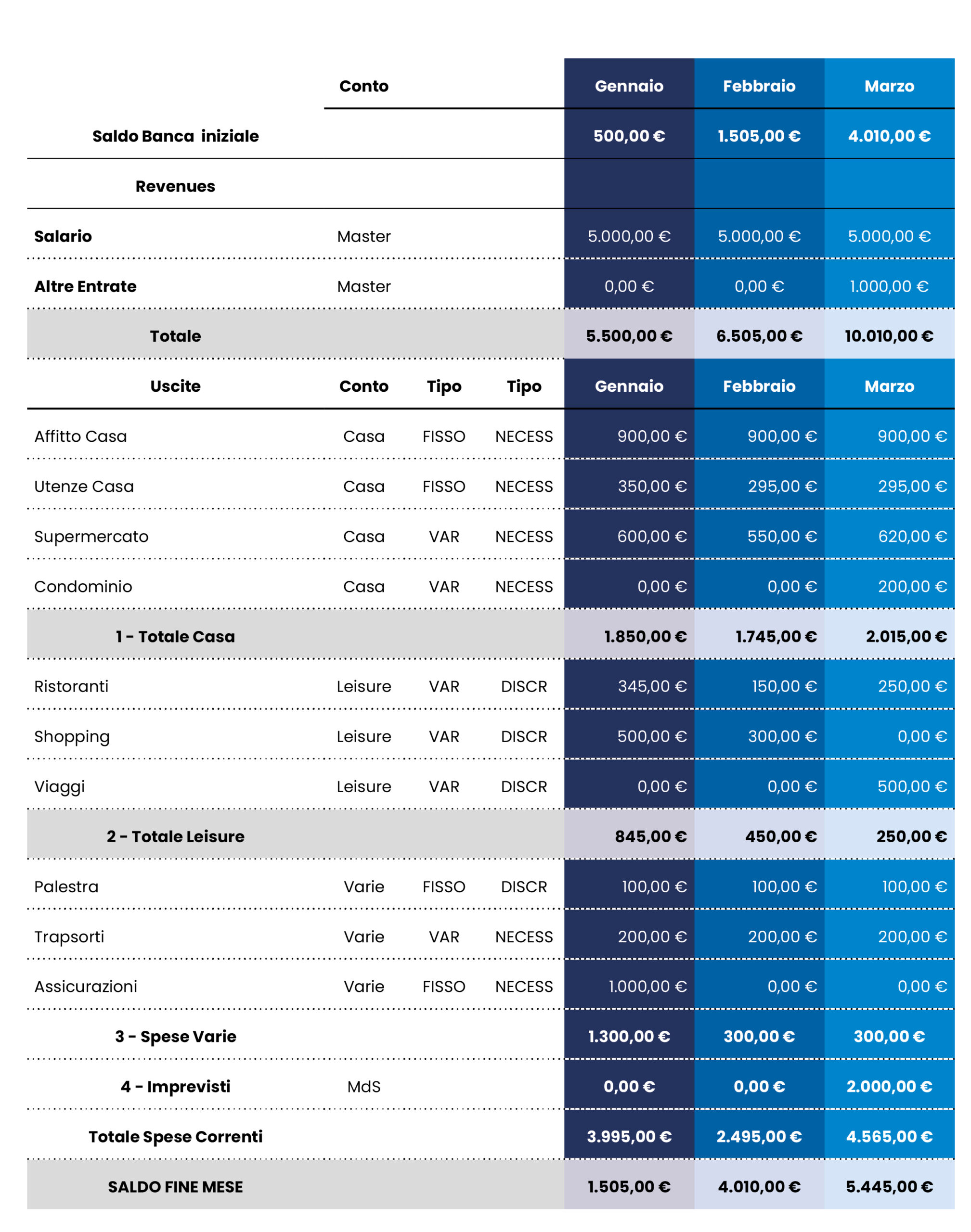

Après avoir clarifié le sens de la matrice des coûts, voici un exemple de la structure de ma feuille de calcul :

Dans les différentes colonnes figurent : la description de l’activité à enregistrer, le type de compte où l’allouer, la nature du coût et les mois où les opérations sont enregistrées.

Revenus

Les revenus sont constitués du revenu généré par le travail, que nous essayons d’augmenter en renforçant le Capital Humain, ainsi que d’autres revenus éventuels, comme les loyers. N’oublie pas de commencer par le solde global de tes comptes bancaires au premier jour de chaque mois.

Ce processus prend du temps, mais c’est la clé pour atteindre l’indépendance financière. Le revenu est l’arme la plus puissante que tu possèdes pour optimiser l’épargne et il peut croître de manière exponentielle, tandis que les coûts ne peuvent être réduits qu’à un certain point.

Dépenses

Les dépenses sont représentées par les coûts engagés et peuvent être enregistrées selon différents critères, par exemple en séparant les coûts fixes des coûts variables et les coûts nécessaires des coûts discrétionnaires. Comme tu l’as vu au début de cet article, j’ai utilisé une matrice pour enregistrer les coûts, en réussissant à placer chaque dépense dans l’une des quatre cases. L’allocation de certains coûts entre nécessaires et discrétionnaires est strictement personnelle et dépend de tes priorités.

Mon conseil est de faire le travail en deux temps. Dans un premier temps, enregistre tout de manière analytique, puis regroupe les lignes de coût dans les différentes catégories qui doivent être représentatives et peser au moins 5 % ou 10 % chacune. Tu peux utiliser les filtres dans Excel. En analysant les données des premiers mois, tu seras probablement surpris de voir combien tu as dépensé pour certaines activités, comme le shopping, et à quel point la part réservée à l’épargne est modeste en pourcentage.

Les questions à se poser pour optimiser l’épargne

La première question à te poser est : toutes ces dépenses sont-elles vraiment nécessaires ou y a-t-il des marges de manœuvre ? Évidemment, il y aura des marges de manœuvre, sinon tu ne lirais pas mon blog.

Ensuite, tu devras te demander quelles dépenses sont à considérer comme incontournables car elles contribuent à ton bien-être. C’est un sujet délicat ; fais toujours preuve de bon sens.

Personnellement, je pense qu’il faut toujours un équilibre. D’accord pour la frugalité, mais jusqu’à une certaine limite. Nous restons des animaux sociaux, alors continue à prendre ton café au bar, car, contrairement à ce que disent certains « gourous » des finances personnelles, je t’assure que tu ne deviendras jamais millionnaire en économisant un euro par jour sur le café. Si tu aimes aller au restaurant, continue d’y aller, peut-être en réduisant la fréquence ou en faisant plus attention au choix du vin.

Le plus important est :

Tu dois travailler de manière parétienne en suivant une approche 80/20

La règle de Pareto est une méthode statistique que l’on retrouve dans de nombreux systèmes complexes de cause à effet. En pratique, elle nous dit que 20 % des causes génèrent 80 % des effets. Tu dois travailler sur ces 20 %. Le jeu se joue sur les chiffres les plus importants qui nécessitent souvent une négociation, par exemple, le contrat de location, la mensualité de la voiture, le taux hypothécaire ou le contrat d’assurance. Souvent, ce sont quelques choix importants qui peuvent faire la différence dans ta capacité d’épargne ; c’est pourquoi il est important d’avoir une bonne éducation financière.

Cette analyse approfondie de la gestion des dépenses personnelles souligne l’importance d’une allocation consciente des ressources financières.

Le point clé pour optimiser l’épargne

Nous avons vu comment une analyse minutieuse des dépenses peut non seulement offrir une vision claire des habitudes de consommation, mais aussi ouvrir des opportunités pour optimiser l’épargne et, par conséquent, se rapprocher de la liberté financière.

Appliquer la règle de Pareto à la gestion des finances personnelles peut s’avérer une stratégie efficace, en concentrant les efforts sur les domaines qui ont le plus d’impact sur ta situation économique, mais qui sont aussi les plus difficiles à gérer.

Au fur et à mesure de ton parcours, je t’encourage à trouver un équilibre entre frugalité et plaisir de la vie, en gardant à l’esprit que les choix financiers les plus avisés sont ceux qui soutiennent tes objectifs à long terme sans compromettre ton bonheur quotidien. C’est la clé : trouver un point d’équilibre pour optimiser l’épargne, même si ce n’est pas toujours facile.

On avance!