Les chiffres ne mentent jamais, sauf quand il s’agit de faire un budget personnel !

Après avoir vu comment enregistrer les dépenses, tu disposes désormais de toutes les données nécessaires pour établir ton budget personnel.

Il est très utile de bien établir un budget prévisionnel, mais il est tout aussi important de s’efforcer de le respecter au maximum.

Les données pour calculer le budget personnel

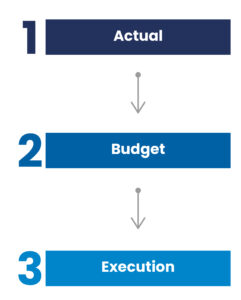

Pour le faire correctement, je te conseille de partir des données Actual, qui devront être traitées à la fois pour établir le budget personnel de l’année en cours et pour les prévisions des années à venir. Les chiffres sont essentiels et ne mentent presque jamais. Savoir quelles sont tes dépenses annuelles est important à court et à long terme pour fixer et atteindre tes objectifs.

Tu as probablement souvent entendu parler d’indépendance financière et de FIRE (Financial Independence Retire Early), des thèmes récurrents sur le web et sur ce blog.

As-tu une idée du nombre d’années qu’il te faudra ou de la distance qui te sépare de ton objectif d’indépendance financière ? Pour le savoir de manière éclairée, tu dois partir de tes dépenses et avoir des données fiables.

Par exemple, si en moyenne, au cours des trois dernières années, tu as dépensé 40 000 € par an, en utilisant la règle des 4% il te faudra environ un million d’euros (40 000 / 4 %) pour être financièrement indépendant. Nous approfondirons ce sujet dans la section dédiée aux Investissements ; pour l’instant, il suffit de comprendre le concept.

Il en va de même pour la marge de sécurité, qui devra couvrir au moins six mois de coûts, soit au minimum 20 000 €.

L’objectif de la planification

Si tu devais conduire ta voiture sans regarder le tableau de bord, il est très probable que tu n’arriverais jamais à destination. Les indicateurs nous montrent la voie à suivre, nous indiquent la distance parcourue, si nous consommons trop de carburant, et ainsi de suite…

L’objectif du budget personnel est de disposer d’un outil qui t’aide à réduire les dépenses courantes en mettant en place une série d’actions sur les principales lignes de sortie, afin de définir une part réaliste d’épargne. Tu devras t’efforcer de respecter ce budget, car il est facile d’obtenir des résultats dans un tableau Excel par rapport à la réalité. Les résultats devront être analysés périodiquement et comparés aux Actual. L’objectif est d’essayer de comprendre ce qui a mal fonctionné et ce qui a bien fonctionné. Enfin, tu devras établir un nouveau budget personnel pour l’année suivante. C’est un cercle vertueux, que tu devras ajuster chaque année.

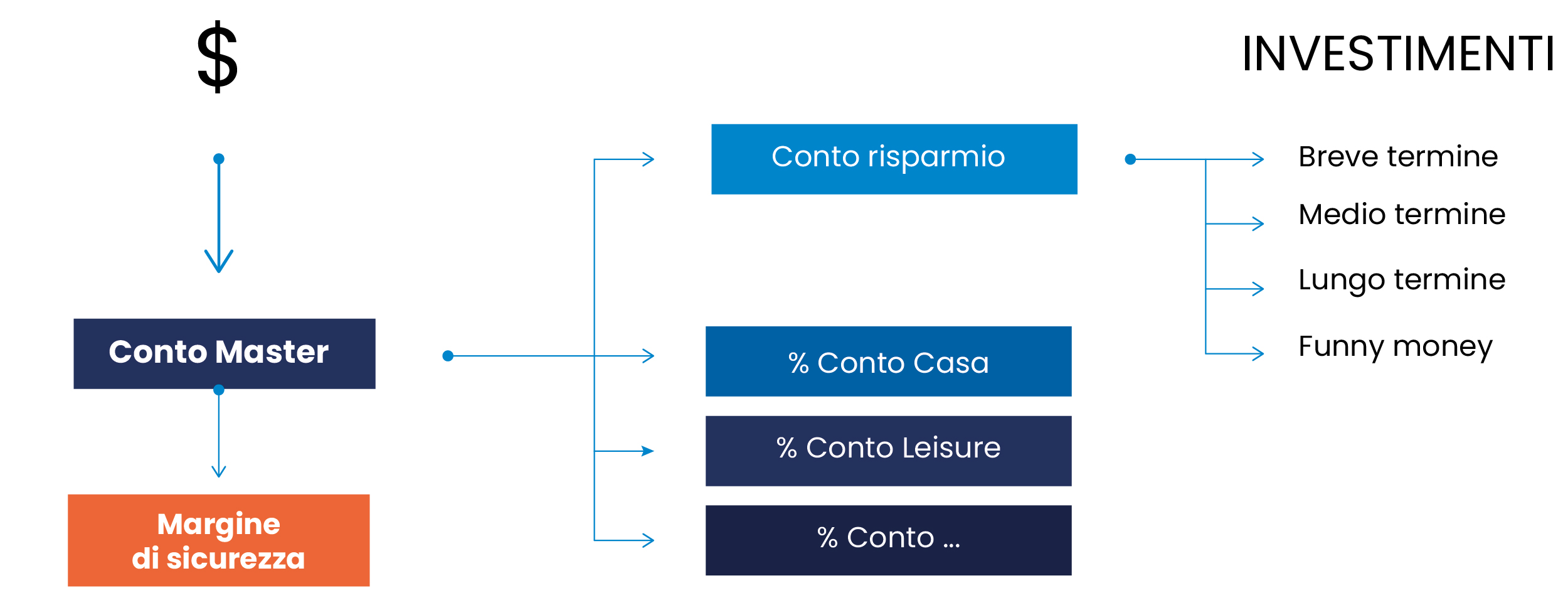

La chose la plus importante sera de fixer au départ la part d’épargne en pourcentage, par exemple 30 %, tout en prévoyant toujours une marge d’erreur.

Il est essentiel que cette part soit automatisée via un virement périodique et transférée sur le compte dédié le jour même où ton salaire est crédité. Pour effectuer cette opération, j’utilise depuis de nombreuses années Interactive Brokers (IB).

L’épargne est la récompense de tes activités, et donc tu dois te payer en premier

C’est l‘état d’esprit correct pour la gestion de l’argent ; tu ne dois pas attendre la fin du mois pour voir s’il reste quelque chose à épargner. C’est l’approche adoptée par les personnes ordinaires et qui ne te mènera jamais vers la liberté financière.

La carte financière pour la gestion de l’argent

Un budget te permet d’avoir une vision claire de tes revenus et de tes dépenses, t’aidant à mieux gérer ton argent et à éviter de dépenser plus que tu ne gagnes. Ce phénomène est beaucoup plus courant que tu ne le penses, la majorité des gens n’a pas le contrôle de ses finances.

Avec un budget personnel correctement établi, tu peux planifier stratégiquement pour épargner en vue d’objectifs spécifiques, au-delà de l’indépendance financière. Par exemple, l’achat d’une maison ou l’université de tes enfants, en t’assurant d’allouer des fonds suffisants pour atteindre ces objectifs. Cela augmente tes chances de réussir.

La mise en œuvre d’un budget personnel efficace n’est pas seulement une bonne habitude, mais un pas crucial vers la réalisation de tes objectifs d’indépendance financière, qui te permettra de prendre le contrôle de tes finances.

Discipline et budget personnel

Respecter un budget demande de la discipline et un engagement constant, mais les avantages à long terme sont inestimables. Cela t’aide à établir des priorités financières saines, à réduire le stress lié à l’argent et, surtout, à bâtir un avenir sûr.

Dans notre prochain article, nous explorerons la troisième étape : l’Exécution, qui est la chose la plus difficile à réaliser.

La finance est facile à comprendre mais difficile à exécuter

On avance!