Ti sei mai chiesto quale sia il tuo vero compenso? La risposta potrebbe sorprenderti.

Nel best seller L’uomo più ricco di Babilonia, l’autore George Clason sottolinea un principio fondamentale:

Una parte di tutto ciò che guadagniamo deve essere conservata

In questo articolo, analizzeremo il risparmio sotto diversi profili. Il risparmio è stato definito in molti modi. Tecnicamente, rappresenta un consumo differito: rinuncio a qualcosa oggi per avere in cambio più cose domani. Il risparmio può essere anche definito in termini di flusso, come differenza tra le entrate e le uscite. Possiamo calcolare il saving flow o tasso di risparmio, che è l’elemento cruciale per raggiungere l’indipendenza finanziaria.

L’abitudine al risparmio

Risparmiare, soprattutto nella fase iniziale del tuo percorso, è una buona abitudine che devi sviluppare. Anche se all’inizio il tuo stipendio sarà basso, cerca di impegnarti a risparmiare almeno il 10% al mese della tua retribuzione. Così, quando il tuo reddito aumenterà, sarà più semplice gestire il denaro guadagnato perché avrai già consolidato questa buona pratica.

Per fare questo, ti consiglio di considerare il risparmio come il “tuo” compenso per le molteplici attività che svolgi quotidianamente. Se condividi questa filosofia, sarà molto più facile e meno faticoso risparmiare. Riservando una parte di ciò che guadagni per pagare te stesso puntualmente, così come faresti con il più meritevole dei tuoi dipendenti, ti ritroverai, nel tempo, con una somma di denaro accumulata senza particolari sforzi ma con dei sacrifici.

Un’altra buona abitudine che dovresti adottare è quella di registrare tutte le entrate e le uscite su un foglio di calcolo. Puoi creare il tuo foglio di calcolo oppure, se sei pigro, puoi usare delle applicazioni dedicate. Questo esercizio ti fornirà un quadro obiettivo dal quale sono sicuro che emergeranno delle sorprese. Oggi è veramente molto semplice tracciare le spese, questa attività richiederà al massimo 15/20 minuti la settimana. Io la svolgo ogni domenica mattina e non posso più farne a meno, fa parte della mia routine.

Calcolare il tuo vero compenso

Prima di presentarti il framework, dobbiamo fare un piccolo esercizio che ti consentirà di conoscere qual è il tuo vero compenso orario.

Ti sei mai chiesto quanto guadagni in rapporto al tempo che dedichi al lavoro?

Ad esempio, se guadagni 2.000 euro al mese e lavori 40 ore alla settimana, il tuo compenso è di 12,5 euro per ogni ora di lavoro. Tuttavia, questo calcolo dovrebbe tenere conto anche di tutte le spese monetarie connesse al tuo impiego.

In altre parole, se non avessi quel lavoro, quali spese sparirebbero automaticamente dalla tua vita? Ad esempio, il costo del trasporto per andare in ufficio. Per semplicità, immaginiamo che usi la macchina e impieghi trenta minuti al giorno. Vi è poi l’abbigliamento: gli abiti che indossi al lavoro sono gli stessi che usi nel tempo libero oppure hai bisogno di un apposito guardaroba? Ancora, pasti extra come aperitivi, caffè al bar e, non ultime, le spese sanitarie connesse allo stress sul posto di lavoro. Naturalmente, se ricevi dei benefit, questi vanno aggiunti con segno positivo alla tua paga oraria.

Alla fine, la tua vera retribuzione oraria sarà molto più bassa rispetto ai 12,5 euro iniziali . Per semplicità, supponiamo che sia 5 euro all’ora.

Usa questo dato per chiederti se vale davvero la pena spendere 200 euro, che equivalgono a 40 ore di duro lavoro, per l’ennesimo paio di scarpe. Ragiona più in termini di “ore lavoro” e chiediti se ne vale veramente la pena.

Il modello per gestire le proprie finanze

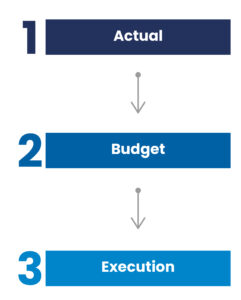

Premesso questo, ti presento il modello che utilizzo da tanti anni per gestire le mie finanze. Lo schema da seguire, rappresentato dal diagramma in basso, è articolato in tre fasi:

- Tracciare le spese ed avere la situazione attuale – ACTUAL;

- Sulla base dei dati, definire un BUDGET PERSONALE e prevedere delle azioni da implementare nel corso dell’anno;

- EXECUTION, monitorare i risultati e, se emergono scarti importanti oppure spese inizialmente non previste, riattualizzare il budget fino ad avere un documento completo e aggiornato.

Questo processo deve essere svolto periodicamente. Io personalmente faccio il budget personale ogni anno e, in occasione della fine dell’anno, preparo un report completo sulla base dei dati raccolti. Questa è la mia piccola tradizione per festeggiare il capodanno e iniziare il nuovo anno con prosperità.

Il risparmio come opportunità

Abbiamo esplorato la definizione e l’importanza del risparmio, evidenziando come questo possa essere considerato un vero e proprio compenso per te stesso.

È stata anche discussa l’importanza di valutare il tuo vero compenso orario, tenendo conto di tutte le spese connesse al lavoro e dei benefici ricevuti, per capire quanto effettivamente guadagni per ogni ora di lavoro.

Implementare un sistema di gestione finanziaria che includa tracciamento delle spese, definizione di un budget personale e monitoraggio costante è fondamentale per ottimizzare il tuo risparmio e massimizzare il tuo vero compenso. Questo non solo ti aiuta a prendere decisioni di spesa più consapevoli, ma ti permette anche di valutare meglio le opportunità di investimento per il tuo futuro.

Infine, ricorda che il risparmio non è solo una necessità, ma un’opportunità per costruire una base finanziaria solida che supporti i tuoi obiettivi a lungo termine. Attraverso una pianificazione attenta e una gestione oculata delle tue finanze, puoi trasformare le tue entrate in un potente strumento per realizzare i tuoi sogni.

Nel prossimo articolo, continueremo a esplorare le fasi del nostro modello di gestione finanziaria, fornendoti esempi numerici e strategie concrete per ciascuna delle tre fasi.

On avance!