Inflazione personale, un concetto che ancora molti non conoscono o non considerano nell’ambito della propria vita. È veramente più ricco chi ha uno stipendio più elevato? Forse, la risposta potrebbe meravigliarti.

Hai sicuramente sentito parlare dell’inflazione, quella spirale in cui i prezzi dei beni e dei servizi aumentano nel tempo, riducendo il potere d’acquisto della moneta. In pratica, con l’inflazione, la stessa quantità di denaro può comprare meno cose rispetto al passato. Questa è una definizione classica che puoi trovare in qualunque manuale di economia. Esiste un altro tipo di inflazione che è molto più insidiosa e ci riguarda direttamente.

I due manager e l’inflazione personale

Proverò a fare un breve esempio per illustrare meglio il concetto. Prendo due manager, figure professionali simili come competenze ma che conducono una vita diversa tra loro.

Il primo manager ha uno stipendio di 10.000€ al mese e spende quasi tutto ciò che guadagna. Questo comportamento è noto come effetto Diderot, un processo in cui l’acquisto di un nuovo oggetto porta ad altri acquisti. Nonostante il suo stipendio elevato, il primo manager soffre d’ inflazione personale, poiché il suo tenore di vita è cresciuto proporzionalmente al suo reddito se non in alcuni casi ancora di più. È probabile che, parallelamente alla sua crescita professionale, abbia cambiato casa, auto e altro ancora.

Il secondo manager guadagna “solo” 5.000€ al mese, ma vive con uno stile di vita più frugale, spendendo meno della metà del suo reddito.

Mi chiedo, chi è realmente più ricco?

Agli occhi del fisco, il primo manager è più ricco, ma dal nostro punto di vista è il secondo manager che ha una maggiore ricchezza. Grazie alla sua capacità di risparmio, il secondo manager potrà raggiungere l’indipendenza finanziaria e passare dal ricevere un reddito da lavoro a un reddito da capitale.

Il primo manager vive sempre sul filo del rasoio, senza rendersene conto. Può essere paragonato a un criceto nella sua ruota, costantemente obbligato a lavorare senza sosta. Un imprevisto, come una crisi aziendale o un divorzio, potrebbe metterlo facilmente in difficoltà, mettendo a repentaglio tutti i suoi sforzi fino a quel momento in un batter di ciglia. Probabilmente sarà una persona di talento, ma potrebbe scendere a compromessi nel suo lavoro e mettere a rischio la sua carriera a causa del suo stile di vita.

L’inflazione personale attorno a te

Prova ad osservare i tuoi colleghi di lavoro, che hanno degli stipendi simili ai tuoi. Ci sarà sempre chi vive al di sopra delle proprie possibilità, magari guida un auto di lusso (acquistata a rate) oppure fa vacanze costose o frequenta ristoranti alla moda. Saranno coloro caduti nella trappola dell’inflazione personale.

Dall’altro lato, ci saranno colleghi con uno stile di vita più frugale. Devi resistere alle pressioni sociali, e non farti incantare dalle apparenze, la vera ricchezza è differente. Se domani andrai in ufficio con i mezzi pubblici o con un auto più modesta non è importante quello che penseranno gli altri di te.

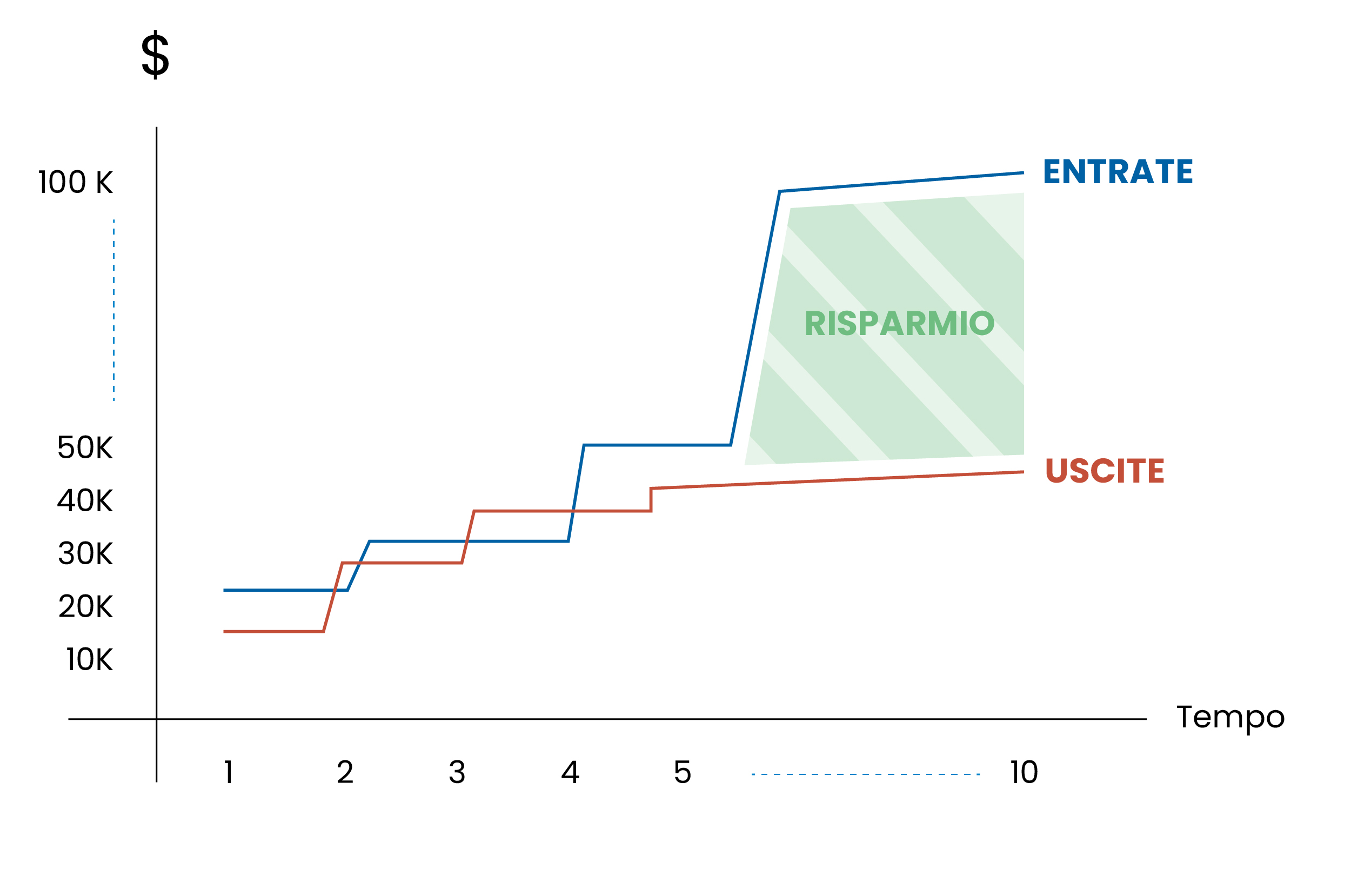

È evidente che il risparmio, ossia la differenza tra entrate e uscite, fornisce un margine di sicurezza per affrontare gli imprevisti che possono verificarsi nella vita e offre la sicurezza necessaria per prendere decisioni consapevoli.

Flusso di risparmio.

L’analisi dell’inflazione personale ci offre una prospettiva preziosa sull’importanza del risparmio e di uno stile di vita frugale. Mentre l’inflazione economica è qualcosa che non possiamo controllare perché non dipende da noi, l’inflazione personale richiede una profonda consapevolezza dei nostri comportamenti finanziari e delle nostre abitudini di spesa. Per avere successo, devi lavorare sulle cose che puoi controllare.

Il confronto tra i due manager mette in luce i vantaggi di vivere al di sotto delle proprie possibilità. Sebbene il primo manager possa sembrare più “ricco” agli occhi del fisco, è il secondo che gode di una vera ricchezza: la libertà finanziaria e la tranquillità derivante dalla capacità di risparmiare e investire saggiamente.

Risparmiare per avere maggiore libertà

Evitare situazioni di inflazione personale e il risparmio non riguardano solo l’accumulo di denaro, ma garantiscono una sicurezza finanziaria e una libertà di scelta. Investire nella nostra educazione finanziaria e adottare uno stile di vita prudente possono essere le chiavi per costruire un futuro finanziariamente sicuro e appagante.

Nel prossimo articolo, parleremo di come azzerare di debiti. Continua a seguire il mio blog per ulteriori consigli e approfondimenti sulla gestione del denaro.

On avance!