Investire in te stesso come parte di un strategia finanziaria, davvero? La domanda che spesso molti mi pongono è: qual è il migliore investimento finanziario? Forse, la riposta potrebbe sorprenderti.

Quando si parla di finanza personale, spesso ci si concentra immediatamente sugli investimenti finanziari necessari per raggiungere l’indipendenza economica e su come eliminare i debiti. Tuttavia, secondo me, affrontare il tema da questa prospettiva è come costruire una casa partendo dal tetto.

Quello che vorrei tentare di fare nel mio blog “The Finance Club” è aiutarti a costruire la tua casa dalle fondamenta e renderla possibilmente anche antisismica. Lo scopo è resistere ai terremoti finanziari che ciclicamente la colpiranno. Sarà necessario compiere dei sacrifici per un periodo limitato di tempo, ma ciò ti consentirà di cambiare radicalmente il corso della tua vita.

Tornando alla domanda iniziale, tecnicamente, la risposta corretta dovrebbe essere: Il miglior investimento è quello che genera il più alto rendimento. Tuttavia, c’è da considerare che più alto sarà il rendimento atteso, maggiore sarà la volatilità. Per ridurre il rischio, è necessario diversificare e non mettere tutte le uova nello stesso paniere. Potrei continuare all’infinito con altre frasi ed esempi, ma in realtà, per me, la risposta è molto più semplice: il migliore investimento è investire in te stesso, quindi il migliore investimento sei tu.

An investiment in knowlodge pay the best interest

Benjamin Franklin

Cosa significa investire in te stesso

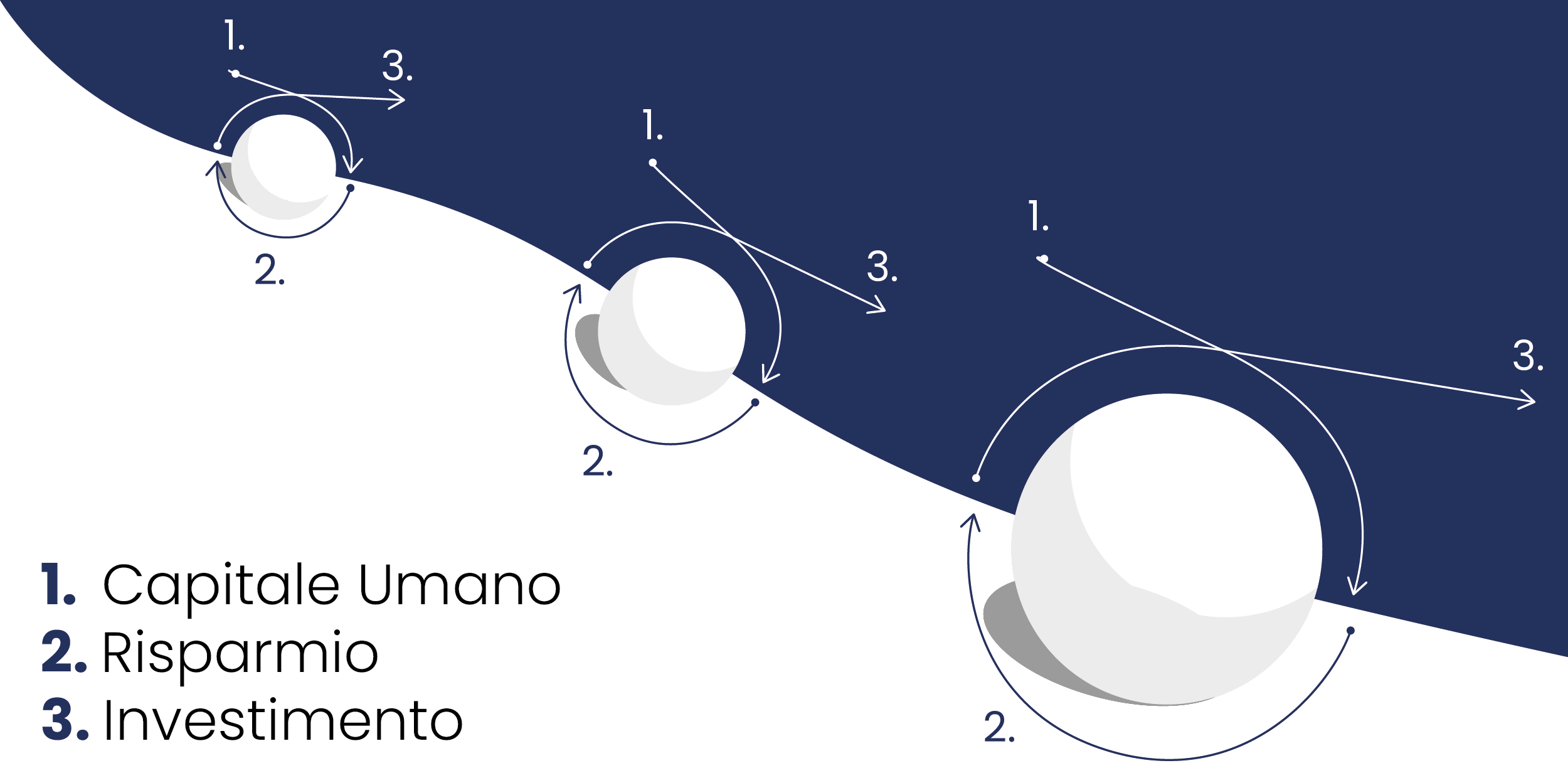

Investire su te stesso significa investire in istruzione, formazione, competenze e relazioni. Tutto è finalizzato al rafforzamento di quello che potremmo riassumere come il nostro capitale umano, che genererà nel lungo termine una crescita esponenziale ed il conseguente raggiungimento degli obiettivi di vita personali e professionali.

Le tre fasi per raggiungere l’indipendenza finanziaria.

L’argomento della crescita personale è estremamente complesso, molto affascinante e non basta certo un blog per trattarlo in maniera esaustiva. Pertanto, mi limiterò, in base alla mia personale esperienza ad illustrarti il mio modello di riferimento basato su:

Condividerò alcuni consigli, mirati soprattutto, ad evitare di commettere gravi errori.

Durante tutta la nostra esistenza siamo obbligati a fare costantemente delle scelte. Alcune sono irreversibili, altre richiedono un prezzo molto alto per essere cambiate. La mia filosofia, basata sul buon senso, mi dice che è più vantaggioso avere le probabilità dalla propria parte.

L’istruzione e la formazione sono le fondamenta su cui devi costruire il tuo successo; in questo campo non devi mai scendere a compromessi.

Evita la mediocrità e ricerca sempre l’eccellenza, inseguendo le tue passioni, perché hai un immenso potenziale da sviluppare.

All’inizio, questo processo di ricerca dell’eccellenza potrebbe sembrarti molto costoso e faticoso. Questo perché il cervello umano non è progettato per fare calcoli che a prima vista potrebbero apparire intangibili e che vanno analizzati con una prospettiva di investimento a lungo termine sfruttando l’interesse composto. Abbiamo un evidente problema di “linearità” nel prendere le decisioni. Nel senso che in certi contesti, sarebbe opportuno, ragionare in maniera non lineare.

Decisioni lineari e non lineari

Provo a spiegarmi meglio con un esempio. In campo finanziario, una decisione lineare può essere trovata negli investimenti a reddito fisso. Se investi una quantità fissa di denaro in un conto di risparmio che offre un tasso di interesse fisso, il rendimento che guadagnerai sarà proporzionale alla quantità di denaro investita. Questo è un esempio di linearità perché il rendimento segue direttamente l’aumento dell’investimento.

Dall’altro lato, la gestione del rischio in finanza e le decisioni di investimento possono essere altamente non lineari, specialmente in mercati volatili. Per esempio, piccole variazioni nelle condizioni di mercato possono portare a grandi variazioni nei prezzi delle opzioni, a causa della natura esponenziale del loro valore rispetto al prezzo sottostante dell’asset.

Questi esempi mostrano come le decisioni lineari e non lineari possano variare significativamente a seconda del contesto e dell’ambiente in cui sono prese. Comprendere la natura della relazione tra variabili è cruciale per prendere decisioni efficaci e prevedere risultati.

Nella società moderna, la maggior parte delle decisioni che prendiamo non produce effetto immediato. Se risparmiamo oggi, forse fra qualche decina d’anni avremo la pensione. Viviamo in quello che gli studiosi definiscono “ambiente a ritorno ritardato”, perché dobbiamo impegnarci per anni prima che le nostre azioni diano il risultato desiderato. Per contro, il nostro cervello si è evoluto preferendo risultati rapidi rispetto a quelli a lungo termine. Gli economisti comportamentali definiscono questa tendenza “incoerenza temporale”, il che significa che il modo in cui il nostro cervello stima le ricompense è incoerente nel corso del tempo. Attribuiamo al presente un valore maggiore rispetto al futuro.

Capire la differenza tra decisioni lineari e non lineari è fondamentale in numerosi campi, dalla fisica all’economia, dalla gestione aziendale alla pianificazione personale

L’approccio flessibile nelle decisioni

Le decisioni lineari, caratterizzate da relazioni proporzionali e prevedibili tra cause ed effetti, offrono una chiarezza che può semplificare la pianificazione e la previsione. D’altro canto, le decisioni non lineari, con le loro complesse interdipendenze e dinamiche imprevedibili, rappresentano una sfida maggiore ma anche un’opportunità di sfruttare modelli e strategie più sofisticati per ottenere vantaggi competitivi o adattarsi meglio a condizioni mutevoli.

Nel mondo reale, raramente le decisioni sono puramente lineari o non lineari; piuttosto, esistono spesso come combinazioni di entrambe, richiedendo una comprensione profonda e un’analisi attenta per navigare efficacemente tra le sfide e le opportunità. Attraverso l’esame degli esempi illustrati, emerge chiaramente che il successo nella gestione di tali decisioni si basa sulla capacità di riconoscere i pattern, e applicare il giusto equilibrio di tecniche analitiche e intuizione.

In definitiva, sia che si tratti di gestire investimenti finanziari, o anche solo pianificare la propria carriera, l’approccio alla decisione deve essere flessibile. L’abilità di distinguere tra linearità e non linearità può quindi fornire un prezioso strumento per navigare con saggezza nel complesso panorama delle scelte quotidiane.

Investire su te stesso è la scelta più produttiva

L’investimento più produttivo che puoi fare inizialmente non si trova nei mercati finanziari, ma in te stesso.

Il concetto di capitale umano ci insegna che educare e formare la nostra mente e le nostre capacità può portare a benefici a lungo termine che superano di gran lunga i rendimenti dei mercati finanziari. Le decisioni di investire in te stesso possono sembrare costose e impegnative all’inizio, ma è essenziale riconoscere che si tratta di un investimento con rendimenti elevati sulla nostra qualità di vita.

Mentre la società moderna spesso premia i risultati immediati, la vera saggezza risiede nell’apprezzare e perseguire ricompense a lungo termine. Questo richiede una visione non lineare delle decisioni di vita, poiché il vero valore delle nostre azioni oggi può solo manifestarsi nel futuro. L’incoerenza temporale, una sfida significativa nel nostro ragionamento, richiede un cambio di prospettiva per valutare adeguatamente il presente e il futuro.

Il primo passo è senza dubbio quello di essere concentrato sull’aumentare il tuo reddito perché è la leva più potente che hai ha disposizione. Stai alla larga da chi di promette di arricchirti rapidamente e senza sforzo.

Nei prossimi articoli, esploreremo ulteriormente come le scelte legate al Capitale Umano influenzano non solo il nostro percorso finanziario, ma anche il nostro sviluppo personale e professionale.

On avance!