Pensi che il percorso per raggiungere l’indipendenza finanziaria termini quando hai raggiunto la somma desiderata? La risposta è NO, perché la parte più difficile è rappresentata dalla discesa.

Il monte Everest è la vetta più elevata della Terra, con un’altitudine di 8.848 metri. La prima spedizione che raggiunse la cima fu quella di Edmund Hillary e dello sherpa Tenzing Norgay, nel 1953. Fu un evento che molti ritenevano impossibile e la regina d’Inghilterra nominò Edmund Hillary cavaliere, rendendolo “sir” per la sua impresa straordinaria. In verità, il primo a raggiungere la vetta fu George Mallory nel 1924, quasi trent’anni prima.

Ma se George Mallory raggiunse la vetta dell’Everest nel 1924, perché tutta la fama è andata a Edmund Hillary?

Perché quest’ultimo non è riuscito solo a raggiungere la vetta, ma anche a scendere dalla montagna. Mallory non ha avuto la stessa fortuna. Come la maggior parte di coloro che sono morti sull’Everest, è stata la discesa ad essergli fatale.

Con questa breve storia, voglio dirti che il percorso per l’indipendenza finanziaria non terminerà quando avrai raggiunto la somma prevista.

La parte più difficile, infatti, è la discesa

La fase di distribuzione, la discesa.

La discesa è la seconda fase, definita come la fase di distribuzione, in cui dovrai proteggere il tuo capitale per continuare a ricevere in maniera perpetua i suoi frutti. Devi applicare lo stesso principio della gallina dalle uova d’oro. La gallina (capitale) non deve essere troppo stressata, domandando sempre più uova (percentuali elevate di prelievi), affinché continui a fare le uova d’oro (interessi) in maniera perpetua.

Il dilemma: probability based vs safety first

Anche in questo caso, essendo nel campo della finanza personale, non esiste un’unica regola da seguire. A mio avviso ci sono due differenti modelli di riferimento che possono essere applicati. La differenza principale tra le due è il trade-off tra il rischio rendimento di un portafoglio azionario e la protezione di prodotti assicurativi e/o obbligazionari con rendimenti garantiti.

Personalmente, ritengo che una probabilità di successo superiore al 90% sia un buon punto di partenza, anche se forse saranno necessari dei piccoli aggiustamenti durante il percorso. Io ho scelto l’approccio basato sulle probabilità, ma se per te avere un rischio del 10% costituisce un problema, dovresti orientarti verso la filosofia del safety first. Ricorda che in finanza non esistono pasti gratis e la sicurezza ha un costo. Ad ogni modo, se vuoi approfondire il tema, ti consiglio di leggere gli articoli scritti da Wade Pfau oppure il suo libro How Much Can I Spend in Retirement?

La regola del 4% funziona veramente?

Fatta questa premessa, entriamo nel vivo del discorso. Nel 1994 Wiliam Bergen con l’articolo Determining withdrawal rates using historical data ha creato molto scalpore nella comunità finanziaria, soprattutto tra i financial planner, introducendo la regola del 4%.

Questo numero rappresenta il tasso di prelievo, SAFEMAX, aggiustato ogni anno dell’inflazione, che ti dovrebbe consentire di preservare il capitale per trent’anni. Nel 1998, il lavoro di Bergen è stato integrato dal Trinity Study con l’aggiunta di maggiori dati e differenti strategie. La regola fece scalpore perché prima la comunità finanziaria riteneva prelevabile una percentuale maggiore del capitale.

Ipotesi di applicazione della regola

Faccio un esempio concreto: se hai raggiunto un capitale di 1.000.000 euro investito correttamente sui mercati finanziari con gli ETF azionari, in teoria, puoi prelevarne ogni anno fino al 4%, quindi 40.000 euro (1.000.000 x 4%), senza correre grandi rischi in merito all’esaurimento del capitale nel breve termine, dovrebbe durare almeno trent’anni.

Il prelievo potrà avvenire in vari modi in base agli strumenti finanziari che compongono il tuo capitale. Se utilizzi prodotti ad accumulazione, l’operazione sarà realizzata vendendo periodicamente delle quote, mentre se utilizzi prodotti a distribuzione incasserai i dividendi senza reinvestirli. Dipende dalla composizione della tua asset allocation.

Personalmente, non credo che esista una regola che vada sempre bene per affrontare trent’anni di mercati finanziari. La questione, infatti, è troppo complessa per essere riassunta in questo modo. Va da sé che nei prossimi trent’anni cambieremo anche noi, il nostro modo di approccio alla vita e la nostra propensione al rischio. Per sopravvivere bisogna essere darwiniani e sapersi adattare al cambiamento.

Io sto utilizzando, da quasi tre anni, la regola del 4% con il buon senso. La mia discesa, ovvero la fase di distribuzione, è appena iniziata e per ora ho fissato la rendita prelevabile secondo questa percentuale. Probabilmente, in futuro saranno necessari degli aggiustamenti.

La sequenza dei rendimenti

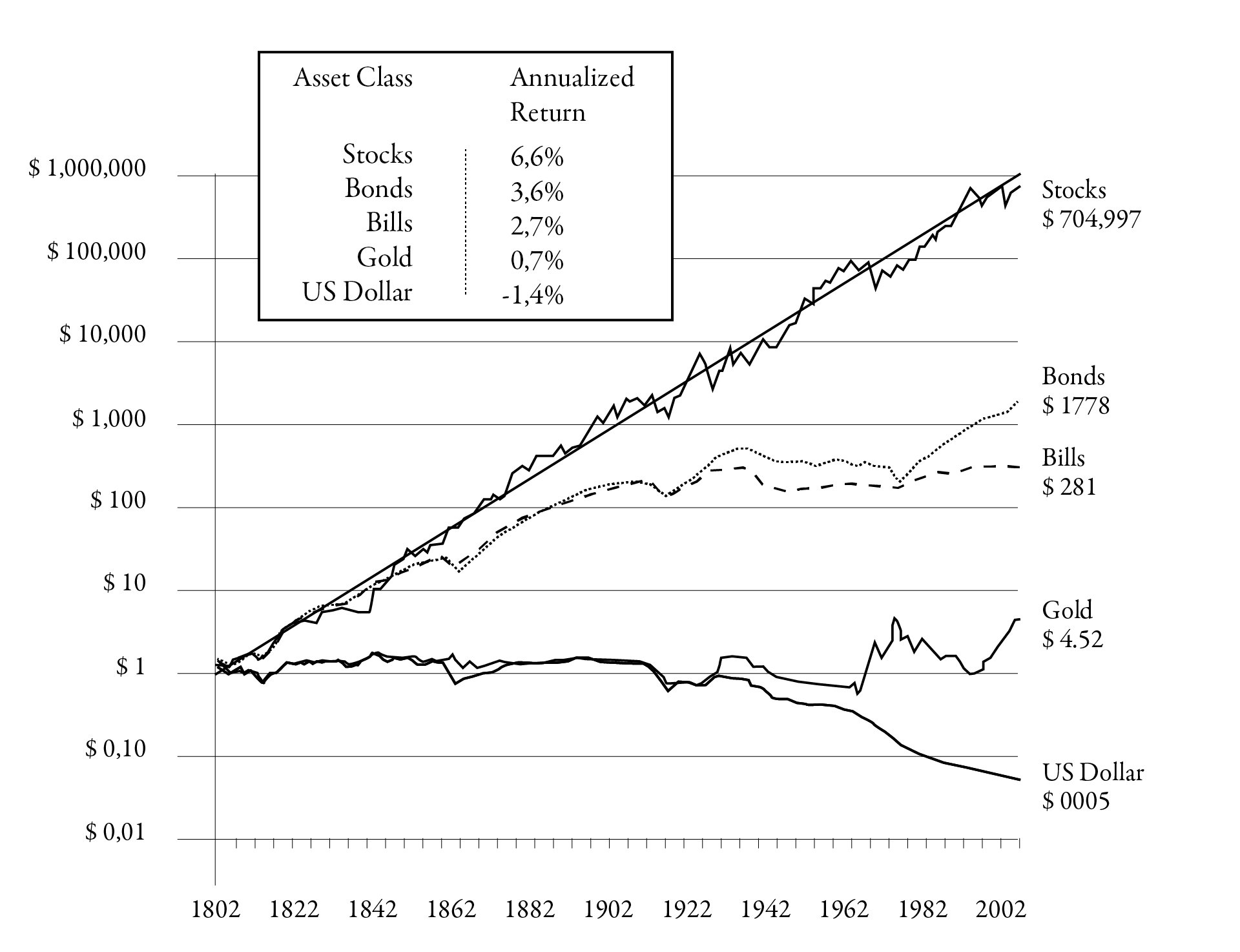

Il primo grosso problema, in merito al quale purtroppo non possiamo fare nulla, riguarda la sequenza dei rendimenti. Grazie a Jeremy Siegel, autore della pietra miliare in campo d’investimenti Stocks for the Long Run, sappiamo che dal 1802 il rendimento reale delle azioni, cioè il rendimento netto che resta dopo aver calcolato l’inflazione, è stato mediamente del 6,6% all’anno.

I bonds hanno avuto un ritorno annualizzato, nello stesso periodo, del 3,6%. Forse ti sorprenderà sapere che l’oro ha fatto registrare solo lo 0,7%, sempre in termini reali, e naturalmente la liquidità ha avuto un rendimento negativo sotto questo profilo. Tenere i soldi sul conto corrente, sui fondi liquidità o su qualche conto deposito avrebbe preservato il capitale nominale, ma non avrebbe evitato una lenta erosione da parte dell’inflazione.

Il grande problema è che quelli sopra descritti sono dei rendimenti medi, ma nella realtà i mercati sono estremamente volatili e imprevedibili, soprattutto nel breve periodo. La sequenza dei rendimenti ha un impatto enorme nei primi anni della fase di distribuzione, quando il tuo capitale avrà il valore più elevato.

Se ti troverai in una fase di “bonanza”, allora il 4% sarà più che sufficiente e potresti incrementarlo per non correre il rischio di essere, come si usa dire, il più ricco del cimitero. Per contro, se nei primi anni i mercati andranno male, è probabile che bisognerà intervenire con alcune correzioni, perché in breve tempo i soldi potrebbero diminuire sensibilmente o, comunque, potrebbero non essere sufficienti per tutto il resto della tua vita.

La flessibilità nella discesa

All’inizio del percorso devi avere una certa flessibilità; non dimenticare che sei ancora giovane perché in early retirement. Le principali opzioni a disposizione, a mio avviso, sono due.

La prima è quella di ridurre, per un certo periodo, il tasso di prelievo, fissato nell’ordine di un punto percentuale. Se non puoi ridurre o rinviare alcune spese, allora la seconda opzione è intraprendere dei piccoli progetti per compensare il divario. Con riferimento a quest’ultimo punto, intendo progetti stimolanti e con persone che stimi.

Infine, non devi dimenticare che i principali studi sono americani e fanno riferimento a un periodo in cui i tassi d’interesse erano più alti. I dati riguardano le azioni USA e i Treasury e, di conseguenza, sono espressi in dollari. In aggiunta, il tasso di prelievo non tiene in considerazione l’aspetto fiscale.

Sulla base di quanto sopra, ritengo che in questo particolare momento economico e per una persona che non sia americana, sia più opportuno utilizzare un tasso di prelievo leggermente più basso, intorno al 3,5%, almeno nei primi anni.

I primi anni sono i più importanti anche dal punto di vista psicologico. Inizialmente ti sentirai disorientato e dovrai cambiare molte delle tue vecchie abitudini, ma con il passare del tempo vedrai che tutto sarà meglio di prima e sarai molto felice. Cerca di non correre rischi inutili dopo tanti anni di sacrifici e ricorda che devi riuscire a scendere dalla montagna affrontando una discesa sicura evitando di compiere un capitombolo nel percorso.

Qualche pensiero finale

In sintesi, il percorso verso l’indipendenza finanziaria non si conclude una volta raggiunto il capitale desiderato. La fase di distribuzione richiede attenzione e strategia per preservare il capitale e garantirsi una rendita stabile nel tempo. La regola del 4% è un buon punto di partenza, ma è necessario essere flessibili e pronti ad adattarsi ai cambiamenti del mercato. La gestione attenta e consapevole del capitale è fondamentale per assicurarsi una discesa sicura e tranquilla, proprio come scendere dall’Everest dopo aver raggiunto la vetta.

On avance!