Esiste la formula magica degli investimenti? In questo articolo ti mostrerò la “mia”, forse la risposta potrebbe meravigliarti.

Nelle sezioni del sito dedicate al Capitale Umano e al Risparmio, abbiamo esplorato l’importanza di investire su se stessi per aumentare il proprio reddito. Abbiamo analizzato varie strategie per gestire i guadagni e ottimizzare i risparmi, cercando un punto d’equilibrio tra frugalità e spese, evitando la creazione di inflazione personale. Inoltre, abbiamo costruito la tua infrastruttura finanziaria e il margine di sicurezza. Questo percorso richiederà almeno un paio d’anni, al termine dei quali sarai pronto per iniziare a investire sui mercati finanziari.

A questo punto, potresti chiederti perché sia necessario tanto tempo e impegno prima di iniziare a investire. La risposta è semplice: in realtà, iniziando ad azzerare i debiti stai già investendo. Per contro, investire sui mercati prima di aver completato queste attività potrebbe comportare il rischio di dover interrompere il tuo piano di investimento, con costi probabilmente maggiori rispetto ai benefici. La mia strategia di investimento si basa sul principio che, una volta iniziata, non dovrà mai essere interrotta per sfruttare al massimo la potenza dell’interesse composto.

La maggior parte degli investitori non riesce a sfruttare appieno l’incredibile potere della capitalizzazione, il potere esponenziale della crescita moltiplicata per la crescita

Burton G. Malkiel

Sfruttare l’interesse composto

Se mi segui già, oppure hai fatto un MBA, saprai già che la risposta alla domanda, se esiste un formula magica degli investimenti, dovrebbe essere : “dipende”. Ma in questo caso, la risposta è SI, nel lungo termine esiste.

La “mia formula magica”, si fonda sulla potenza dell’interesse composto, combinato con strumenti finanziari passivi, low cost, diversificati e fiscalmente efficienti, che in tre lettere si traduce in ETF (Exchange-Traded Fund). Forse alcuni di questi termini non ti suonano ancora familiari. Proviamo a visualizzarli insieme con l’aiuto di un esempio. Immagina una palla di neve che inizia a rotolare dalla montagna. La discesa è lunga e costante, e più rotola, più acquisisce potenza, forza e velocità. Questo è il meccanismo che devi attivare, definito “snowball effect”.

Ma se fosse così semplice, perché non lo fanno tutti? Perché la persona comune manca di pazienza, disciplina, voglia di sacrificio e non ha un’adeguata cultura finanziaria. Questi quattro elementi sono i pilastri sui quali dovrai costruire la tua strategia.

Secondo Albert Einstein, l’interesse composto è l’ottava meraviglia del mondo. Egli dichiarò: “Chi lo comprende, lo guadagna; chi non lo comprende, lo paga”. Se fino ad oggi non ne hai mai sentito parlare e a scuola non te lo hanno insegnato, è la conferma che in Italia esiste un grande problema di educazione finanziaria. Probabilmente, se non ne hai mai sentito parlare e non sai cos’è, è probabile che tu abbia pagato l’interesse composto anziché incassarlo, facendo guadagnare qualcun altro.

Ad esempio, paghi l’interesse composto ogni volta che prendi un finanziamento con piano di ammortamento “alla francese”, il metodo più diffuso di ammortamento dei prestiti. Quindi, è chiaro perché nell’ambito degli investimenti sia prioritario comprendere l’interesse composto.

Ed è proprio ciò che andremo a fare. La formula matematica dell’interesse composto è la seguente:

M=C (1+r)^t

Dove:

M = Montante, che equivale al capitale più gli interessi C = Capitale r = Tasso d’interesse t = Tempo

Questa formula significa che gli interessi maturati, che per esempio possono essere rappresentati dai dividendi, vengono reinvestiti per tutta la durata dell’investimento aumentandone il valore. Di fatto, gli interessi incassati e reinvestiti produrranno, a loro volta, altri interessi in un circolo virtuoso che si autoalimenta. Quello che ti ho appena detto forse ti potrà sembrare banale ma, credimi, non lo è affatto. Il nostro cervello non è progettato per fare questo tipo di calcoli.

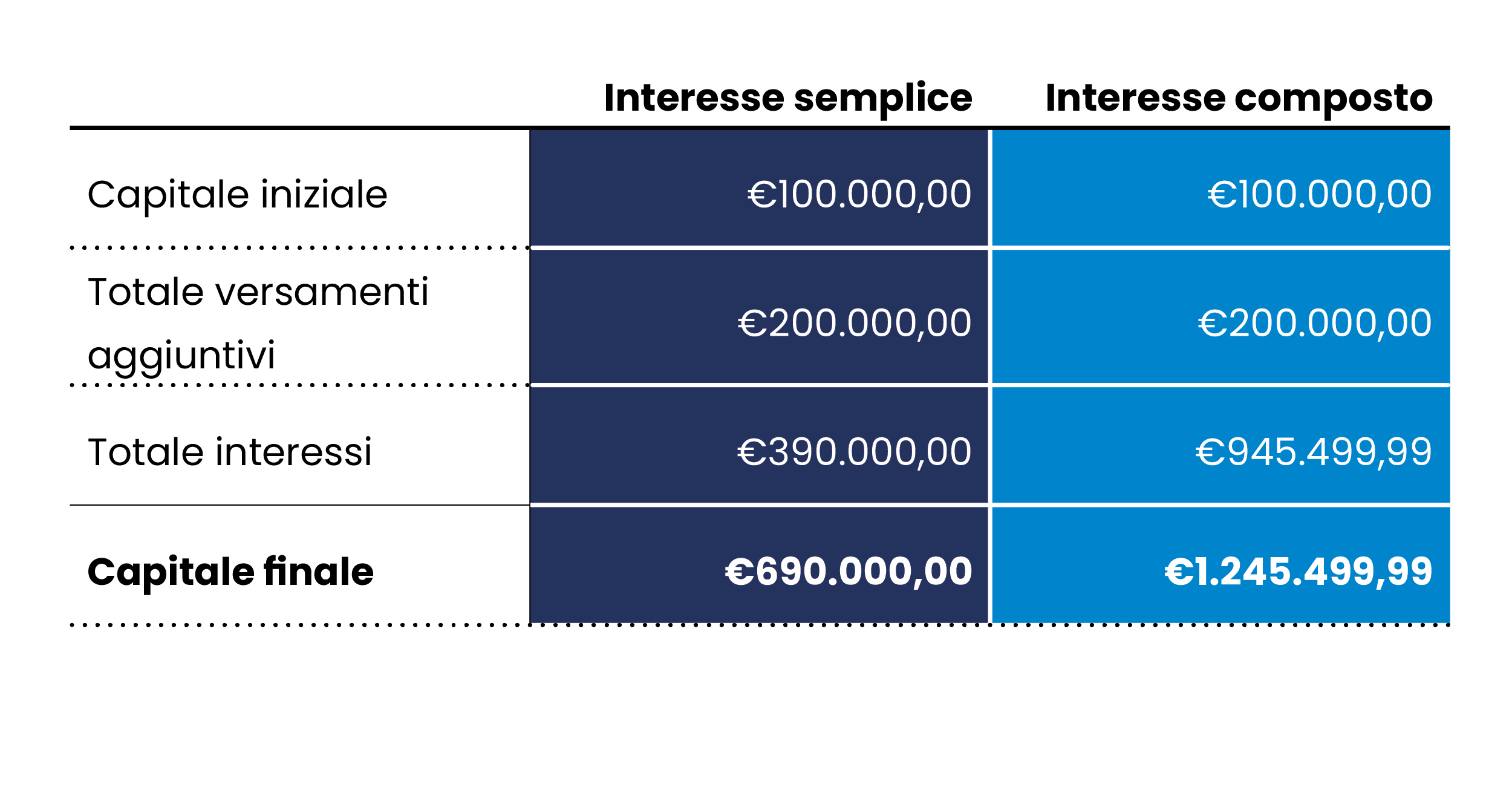

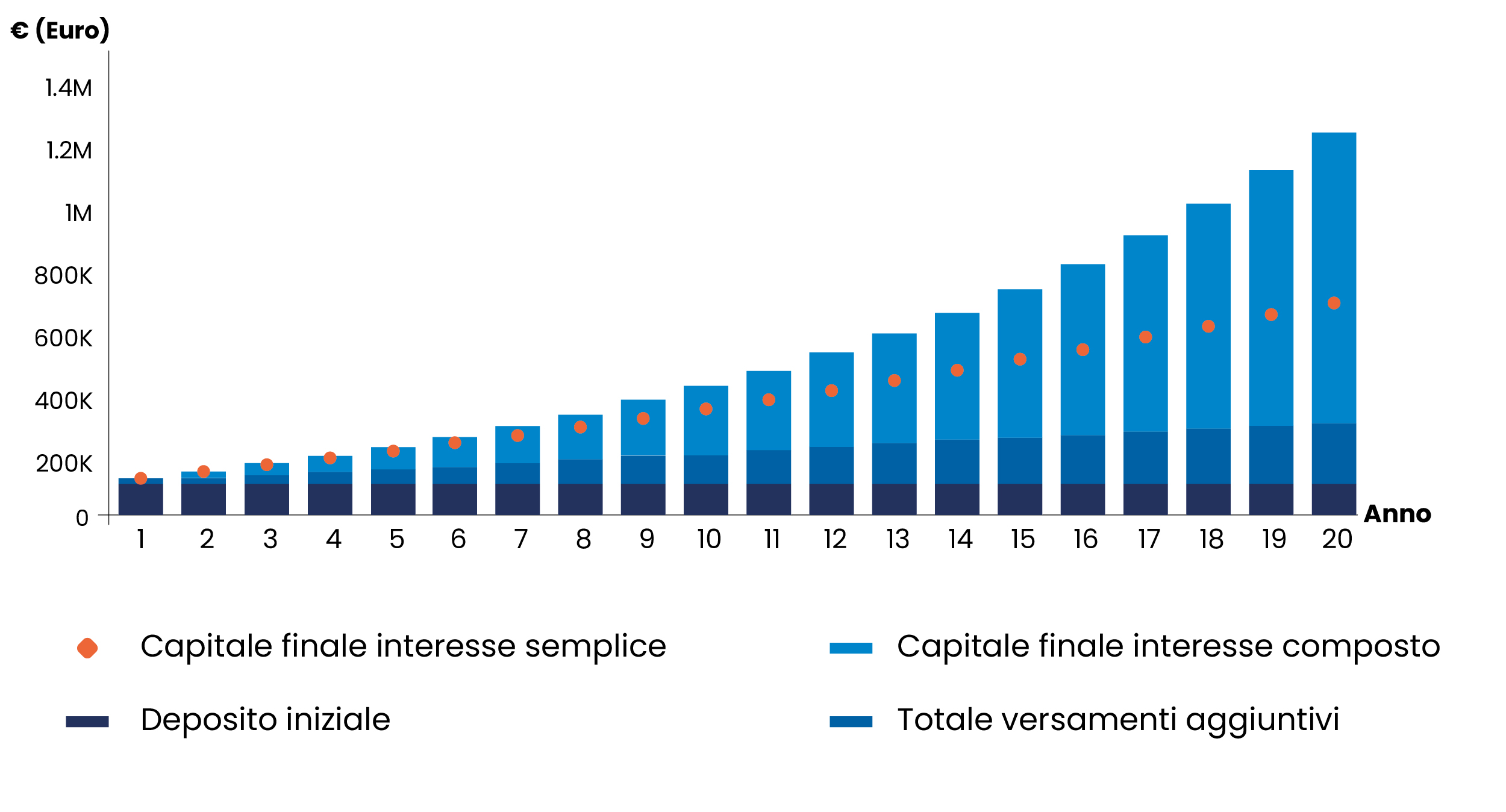

Forse, un esempio quantitativo con l’aggiunta di un grafico ci aiuterà a rendere il concetto più chiaro. Immaginiamo un investimento finanziario con le seguenti caratteristiche:

Interesse semplice vs. interesse composto.

Alla fine del periodo, sarai diventato milionario. Avrai esattamente €1.245.499, di cui €945.499 generati dagli interessi, ma non è questo il punto.

Il punto su cui devi focalizzare la tua attenzione non è il valore assoluto, ma il fatto che il 76% del tuo capitale finale è dato dagli interessi maturati e solo il 24% dai soldi che hai investito. Questi ultimi, insieme agli interessi maturati, hanno lavorato duramente per te 7 giorni su 7, 365 giorni all’anno, per tutti e 20 gli anni.

Dall’altro lato, con l’interesse semplice il capitale finale sarà di circa la metà, perché gli interessi maturati sono stati via via prelevati e consumati e non hanno prodotto interessi aggiuntivi. In questo caso, ad “aver lavorato” è il solo capitale e non anche gli interessi maturati e, quindi, il risultato finale sarà inferiore.

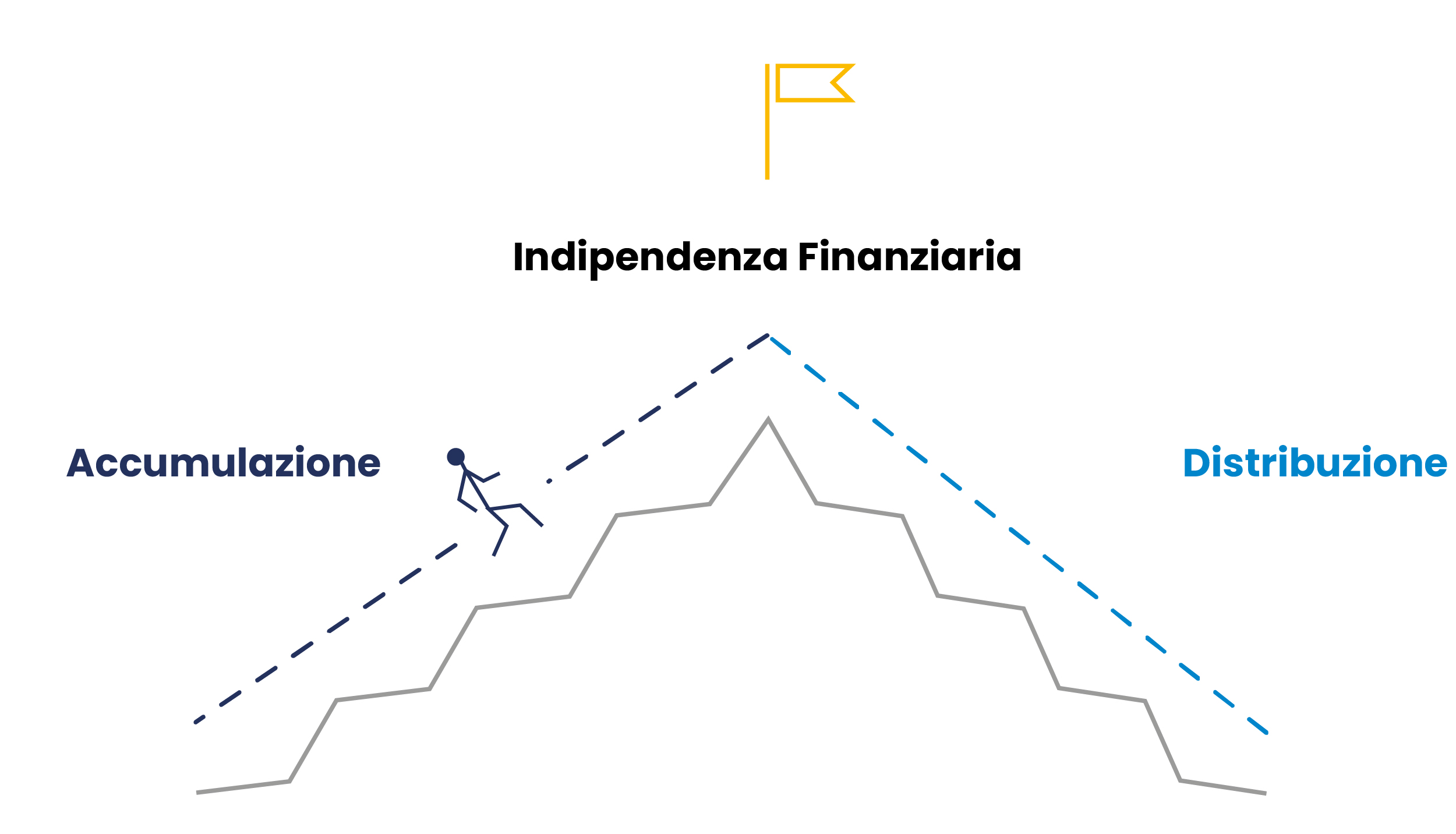

Oltre la matematica

Naturalmente, questa è solo la fredda matematica. In vent’anni può succedere di tutto e dovrai lavorare duramente per resistere alle sirene dei mercati finanziari e non cercare scorciatoie. Molti investitori impazienti hanno venduto troppo presto, perdendo l’opportunità di vedere crescere il loro investimento esponenzialmente. La finanza è facile da comprendere, ma difficile da eseguire.

L’investimento, come l’economia, è ciclico. Devi avere ben chiara la fase in cui ti trovi. Le fasi principali sono due: accumulazione e distribuzione, ed hanno logiche completamente diverse tra loro.

La fase di accumulazione.

Quando inizierai il tuo percorso da investitore, ti troverai nella fase di accumulazione, che metaforicamente chiamo “scalare la montagna”. Questo processo, per essere eseguito con successo, prevede delle regole ben precisare da rispettare, che saranno declinate nei prossimi articoli. La prima regola è proprio quella di utilizzare la leva dell’interesse composto.

Avendo il tempo dalla nostra parte, possiamo creare la magia. In generale, più si è giovani, più tempo si ha a disposizione e maggiori saranno i risultati attesi. In 30 o 40 anni, i risultati possono essere davvero impressionanti.

Immagina di poter mettere in pratica queste strategie da subito: quanto potresti guadagnare tra vent’anni? Puoi divertirti a fare delle simulazioni, ad esempio, utilizzando il sito della Banca d’Italia nella sezione “Economia per tutti” .Prova a modificare tutte le variabili in base alle tue esigenze. Vedrai che, considerando orizzonti temporali lunghi, oltre il 90% della tua ricchezza finanziaria sarà generato dall’interesse composto. Per questo motivo, se sei giovane e ti stai avvicinando al mondo degli investimenti, altre forme d’investimento che non hanno questa caratteristica, come l’oro o il bitcoin, non sono consigliate nella fase di accumulazione.

Il cuore della strategia

In questo articolo, abbiamo iniziato a delineare la “formula magica degli investimenti” per raggiungere l’indipendenza economica, concentrandoci sull’importanza dell’interesse composto.

L’interesse composto è il cuore della nostra strategia di investimento. Attraverso un esempio numerico, abbiamo visto come un investimento costante e a lungo termine possa portare a risultati straordinari, con la maggior parte del capitale finale generato dagli interessi maturati e reinvestiti.

La chiave per sfruttare appieno il potenziale dell’interesse composto è il tempo: più si è giovani, più si può beneficiare di questo effetto a lungo termine.

Nel prossimo articolo, completeremo la seconda parte della “formula magica”, esplorando ulteriormente le strategie e gli strumenti per massimizzare il potenziale degli investimenti.

On avance!