La mappa finanziaria è lo strumento che ti guiderà nella gestione e allocazione delle tue entrate. Nei precedenti articoli abbiamo esplorato i due pilastri fondamentali della gestione finanziaria: l’eliminazione dei debiti e la creazione del margine di sicurezza. Ora, è giunto il momento di progettare l’infrastruttura finanziaria che ti consentirà di gestire con maggiore consapevolezza il tuo denaro.

Naturalmente alcune delle attività che abbiamo visto possono anche essere svolte in parallelo o in sequenza. Come sempre, nel campo della finanza personale tutto è molto soggettivo e dipende dalla tua situazione di partenza e dal reddito che hai a disposizione. L’importante è fare una pianificazione accurata.

Personalmente, ho affrontato le due diverse attività, azzeramento dei debiti e creazione del margine di sicurezza, in parallelo. Alla fine, ho impiegato quasi due anni per ottimizzare il processo e sono stato molto soddisfatto di quanto ho realizzato.

Saperci fare con i soldi non dipende soltanto dalle informazioni a nostra disposizione ma anche, e soprattutto, da come ci comportiamo. E il comportamento è difficile da insegnare, anche alle persone più intelligenti

Morgan Housel

La mappa finanziaria che segue ti fornirà il framework per una gestione razionale del tuo denaro.

Creare la propria mappa finanziaria

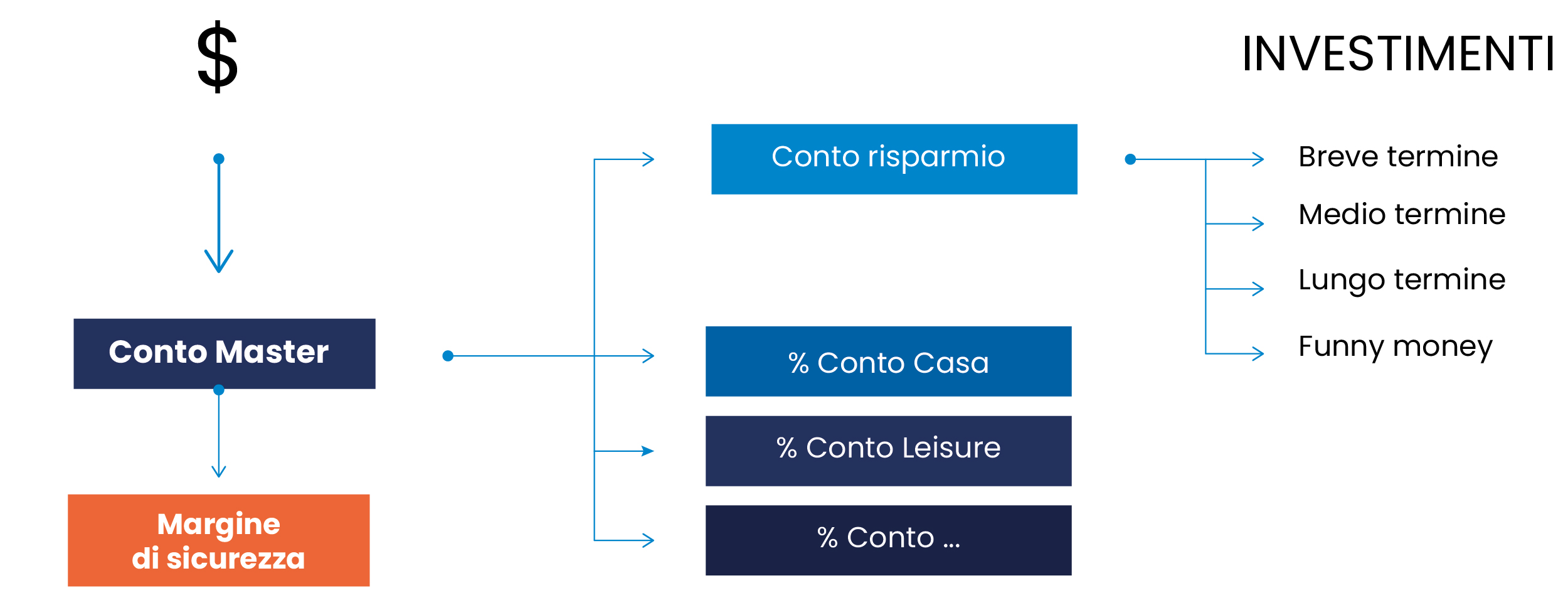

Per prima cosa, identifica il tuo conto corrente principale, noto come conto Master, dove viene accreditato il tuo stipendio o il reddito derivante dalla tua attività.

Successivamente, dovrai aprire diversi conti distinti per natura. Alcuni di questi conti potrebbero richiedere anche sottoconti, a seconda delle attività da monitorare.

Cerca di automatizzare il processo il più possibile, predisponendo bonifici periodici di importi prestabiliti dal conto Master agli altri conti. L’implementazione pratica di questo processo è molto più semplice rispetto alla sua descrizione. Con la maggior parte delle banche che offrono servizi online e applicazioni per il monitoraggio delle finanze personali, gestire il denaro oggi è più semplice che mai.

Se desideri adottare il mindset di un milionario, devi invertire il paradigma finanziario comune. Mentre molte persone tendono a spendere prima e risparmiare o investire ciò che rimane, ti assicuro che nella vita quotidiana ci saranno sempre eventi imprevisti che renderanno difficile risparmiare. È quindi importante invertire questa mentalità e fare esattamente il contrario di quello che fanno le persone comuni.

Una parte di tutto ciò che guadagnate è tua e la devi conservare

La mappa finanziaria per la gestione del denaro.

I conti da creare

Conto Master: alimenta automaticamente gli altri conti in base a una percentuale già prestabilita. Assicurati che questo conto sia libero da vincoli. Il Margine di Sicurezza (MDS): serve per far fronte agli imprevisti e dovrebbe coprire almeno sei mesi dei tuoi costi fissi

Per semplicità immaginiamo che il tuo reddito mensile pari a cento, potresti decidere di allocare le tue risorse in tre parti uguali come segue:

- 1/3 Conto risparmio, che in futuro avrà altri sottoconti. In una prima fase può essere utilizzato per eliminare i debiti. In un secondo tempo, sarà dedicato agli investimenti distinguendo le operazioni di lungo periodo da quelle di breve termine e speculative.

- 1/3 Conto casa (all- inclusive), per tutte le spese legate all’abitazione, inclusi l’affitto o il mutuo, le utenze e il personale di servizio.

- 1/3 Conto leisure, utilizzato per i divertimenti come, ad esempio, ristoranti, shopping, viaggi, palestra. Anche qui in futuro ci potranno essere dei sottoconti o agganciare altri strumenti finanziari come ad esempio carte ricaricabili.

La mappa finanziaria ti offre un approccio strutturato e pratico per gestire il denaro con consapevolezza. Seguendo questo framework, puoi pianificare con precisione le tue finanze, creare un solido fondo di emergenza e allocare i tuoi fondi in modo efficace per raggiungere i tuoi obiettivi finanziari. Investire tempo nella progettazione della tua mappa finanziaria può portare a una maggiore sicurezza finanziaria e a una gestione più oculata delle risorse.

Nei prossimi articoli, esploreremo nel dettaglio le percentuali di allocazione per ciascun conto, fornendo esempi concreti, astuzie e consigli su come ottimizzare ogni aspetto.

On avance!