Che cosa è il reddito? Il reddito rappresenta i soldi che guadagni attraverso il tuo lavoro o altre fonti di entrata. Per ottenere una visione completa del tuo quadro finanziario, è essenziale includere anche la componente reddituale.

Negli articoli precedenti abbiamo esplorato le tre differenti ricchezze e costruito i principali indicatori finanziari e patrimoniali.

Abbiamo analizzato i dati ottenuti per cercare ti trovare l’equilibrio ottimale.

Non confondere la parte reddituale con quella patrimoniale; è un tema fondamentale nella gestione del denaro e deve essere chiaro fin da subito.

Differenza tra reddito e patrimonio

In termini semplici, il reddito si riferisce ai soldi che guadagni regolarmente attraverso il tuo lavoro o altre entrate, come canoni d’affitto. È il denaro che ricevi periodicamente, ogni mese o ogni anno.

Dall’altro canto, il patrimonio si riferisce al valore totale di tutti i tuoi beni, mobili o immobili, inclusi soldi, investimenti e qualsiasi altra cosa di valore che possiedi. È una misura della tua ricchezza complessiva e non riguarda solo i soldi che guadagni regolarmente, ma anche tutto quello che hai accumulato nel corso del tempo.

In sintesi, il reddito è ciò che guadagni regolarmente, mentre il patrimonio è il valore complessivo di tutte le tue proprietà.

Componente reddituale e risparmio

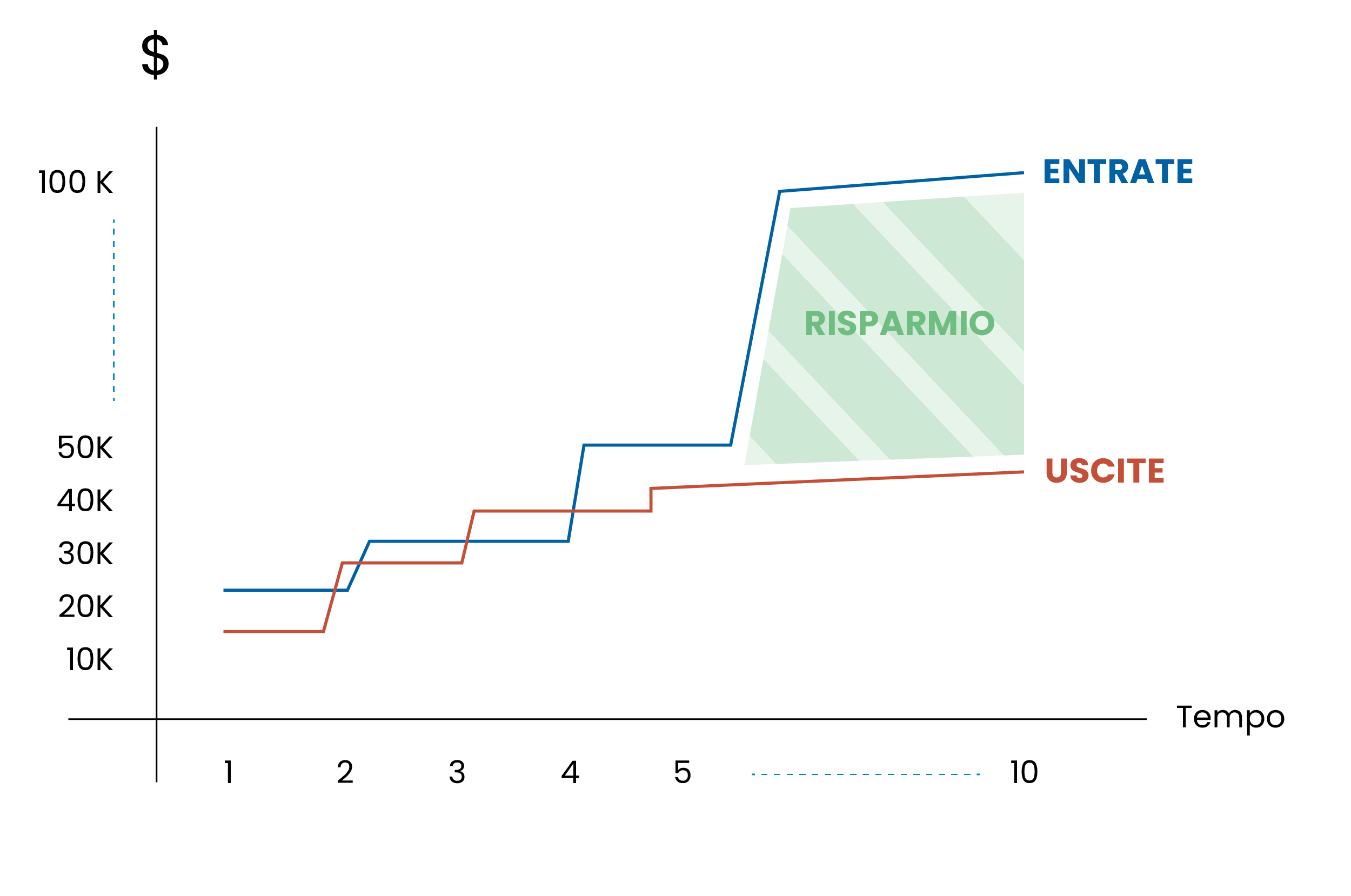

Chiarito questo punto, possiamo procedere con l’ultimo esercizio: tracciare la componente reddituale al fine di poter visualizzare il risparmio. Dovrai, prendere l’abitudine, di registrare tutte le tue spese perché serviranno dei dati affidabili per potere effettuare le giuste decisioni.

Nel caso di un normale lavoratore dipendente, è abbastanza semplice, perché il risultato è rappresentato dal salario più eventuali entrate extra (es. dividendi, canoni d’affitto) meno le spese. La differenza tra entrate e uscite misura il risparmio.

Nel breve periodo, devi iniziare a lavorare sulle cose che puoi controllare, ossia le uscite. Ma nel lungo termine la partita si gioca aumentando il tuo reddito.

Questa grandezza, come già detto, può essere facilmente misurata e va definita in termini di flusso. Nel nostro caso lo definiremo flusso di risparmio, l’obiettivo sarà quello di massimizzarlo.

Adesso hai a disposizione tutti gli indicatori per creare il tuo cruscotto. Di seguito un breve riepilogo di tutti quelli che abbiamo incontrato fino adesso:

- Net Wealth (Patrimonio Netto);

- Net Financial Wealth (Ricchezza Finanziaria Netta);

- Net Real Asset (Attività Reali Nette);

- Saving flow (Flusso di risparmio);

- Ratio patrimoniali e finanziari.

Per migliorare la tua gestione finanziaria e raggiungere i tuoi obiettivi di breve, medio e lungo termine. Devi provare creare un report chiaro e completo. Visualizza il grafico, stampalo e rendilo ben visibile; guardare le entrate che salgono e le uscite che si riducono è uno strumento molto potente.

Flusso di risparmio.

Mantieni l’equilibrio

Ricorda sempre di mantenere un equilibrio tra il tuo reddito e il tuo patrimonio, poiché entrambi sono cruciali per la tua sicurezza finanziaria a lungo termine.

Il reddito ti fornisce una leva potente per massimizzare i tuoi risparmi e investimenti. Mentre, il patrimonio rappresenta la tua ricchezza complessiva accumulata nel tempo.

Utilizza il “tableau de bord” per monitorare regolarmente le tue finanze e adattare la tua strategia in base alle tue esigenze.

On avance!