Nuove strategie e idee per migliorare il modo in cui risparmiare. Finalmente è arrivato il momento di passare all’azione. Naturalmente, come in tutte le attività, l’esecuzione sarà la parte più difficile.

Strategy is a commodity, execution is an art

Peter Drucker

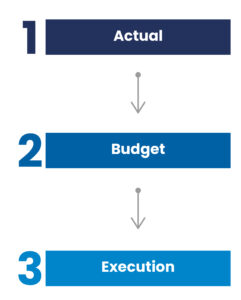

Prima di iniziare, penso sia utile fare un breve riepilogo del modello che utilizzo per gestire le mie finanze. Lo schema da seguire è articolato in tre fasi:

- ACTUAL, tracciare le spese per ottenere una fotografia della tua situazione attuale;

- BUDGET, definire un budget personale sulla base dei dati ottenuti;

- EXECUTION, passare all’azione.

Per semplicità, può anche essere rappresentato dal seguente diagramma:

La prima cosa su cui devi lavorare è riuscire a innescare una nuova abitudine nel tuo cervello.

Sono le piccole abitudini che producono grandi cambiamenti

Obiettivi nero su bianco

È molto utile scrivere sempre gli obiettivi, che diventano motivanti quando vengono raggiunti. Per questa ragione, inizio sempre le nuove sfide con dei piccoli obiettivi, che dovranno essere raggiunti e poi continuare alzando sempre l’asticella.

Devi provare ad innescare lo snowball effect. Con questo metodo ho raggiunto risultati, per me inizialmente inimmaginabili, anche in campi diversi da quello finanziario.

Passando agli aspetti pragmatici, analizzando i dati, è probabile che emergeranno delle spese fuori controllo. Immagina, per esempio, che tu, o tua moglie, spenda metà del tuo stipendio in shopping. Dovrai lavorare per risolvere il problema.

Nell’articolo il tuo vero compenso: strategie per aumentare il risparmio abbiamo visto una metrica differente per dare il giusto valore alle cose.

Le strategie per evitare lo shopping compulsivo

Nell’esempio appena descritto, una prima azione da intraprendere potrebbe essere quella di utilizzare più denaro contante e meno carte di credito. È ampiamente dimostrato che l’uso del contante riduce le spese; rifletti su come estrarre le banconote dal portafoglio provochi più “dolore” rispetto a strisciare una carta.

Oggi, con le carte contactless, è tutto sempre più rapido e indolore. Usa questi nuovi strumenti con la massima attenzione. Mi rendo conto che, nella società moderna è quasi impossibile vivere senza le carte di credito, bisogna imparare a usarle con consapevolezza e trovare un punto di equilibrio tra le due attività.

Nella fase di budget avrai già prestabilito la somma da allocare allo shopping; ricaricando la carta, quella dovrà bastare per tutto il mese. Un tempo si usavano le buste o i barattoli, io utilizzo diverse carte ricaricabili per le differenti rubriche di spesa, che carico su base mensile o annuale a seconda dell’attività. La mia preferita è Revolut, che ricarico con dei bonifici sulla base del mio budget personale.

Non ti nascondo che all’inizio ho commesso qualche errore di pianificazione e mi è successo di rimanere momentaneamente al “verde”; la situazione in cui mi sono trovato è stata imbarazzante, ma per fortuna poi si è tutto risolto.

Se il tuo problema è rappresentato dallo shopping online, la regola del contante non è applicabile. In questo caso, prova ad evitare di effettuare acquisti impulsivi. Tenere a bada i propri impulsi e avere il sangue freddo in finanza è una regola fondamentale per avere successo. Ti suggerisco un piccolo trucco: io metto gli articoli nel carrello dell’e-commerce e confermo l’acquisto il giorno seguente. A volte, riflettendo a mente fredda, mi accorgo che alcuni articoli non sono così importanti o urgenti e che l’acquisto può essere rimandato ai mesi successivi o quando il mio budget me lo consentirà.

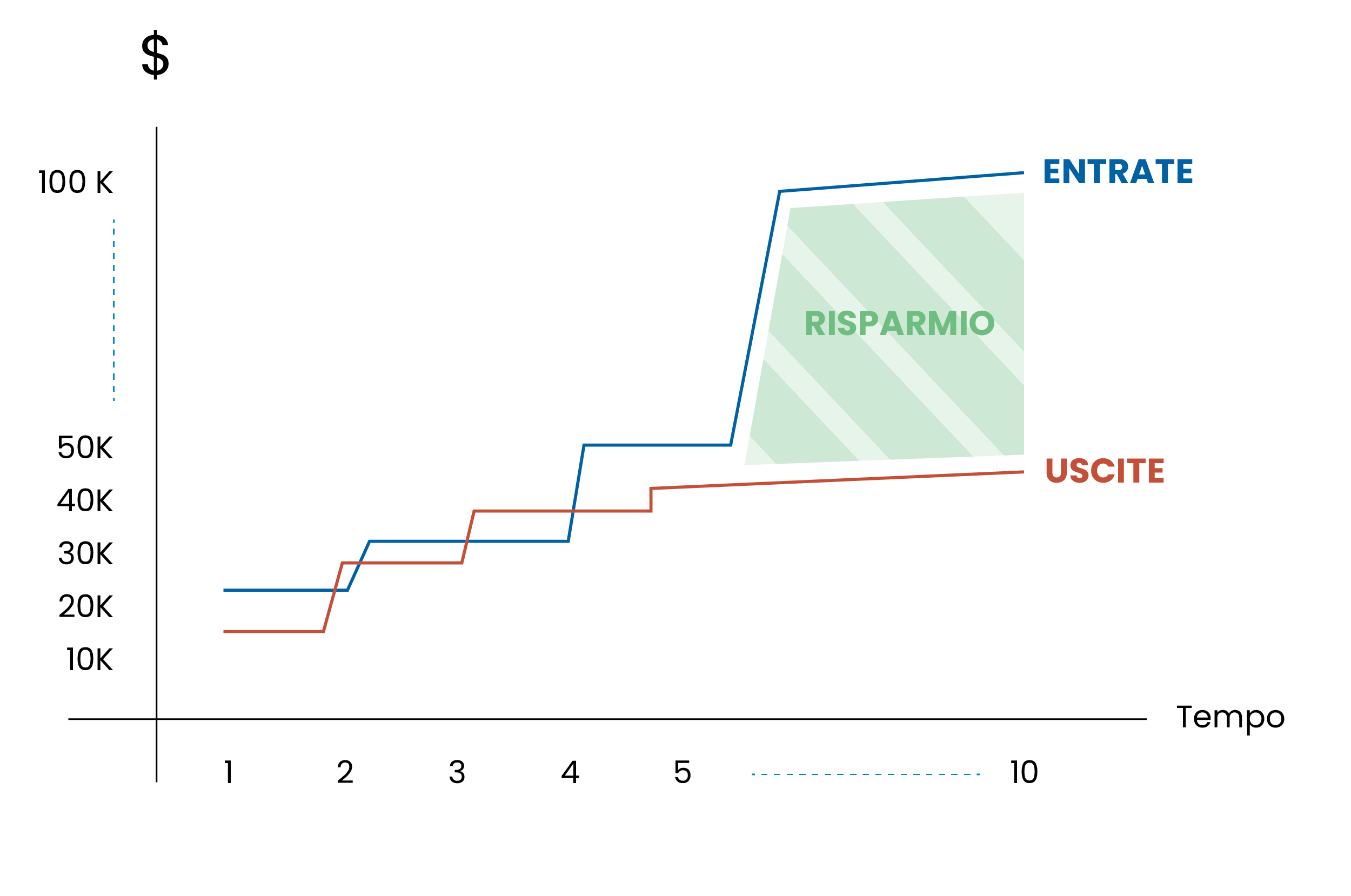

La potenza dell’analisi

In generale, più sarai analitico, più efficaci saranno le azioni intraprese e più rapidi i risultati. Inizialmente, ti consiglio di aggiornare mensilmente il tuo foglio di calcolo con le colonne “budget” e “actual”, stamparlo e metterlo in bella vista con un grafico. Visualizzare con un’immagine i risultati ottenuti, le spese che diminuiscono e i risparmi che aumentano è una forte motivazione.

Flusso di risparmio.

Ricorda, gli obiettivi di risparmio e i limiti di spesa sono stati fissati precedentemente nella fase di budget. La disciplina e la pazienza sono le due virtù richieste per svolgere questa attività. Durante il primo anno, traccia tutto mensilmente fino a quando non avrai interiorizzato il processo. Alla fine, questa attività può richiedere circa 15 minuti ogni settimana, quindi non rappresenta un grande impegno. Io la svolgo dal 2015 ogni domenica mattina, oramai è un’abitudine talmente consolidata di cui non posso più farne a meno.

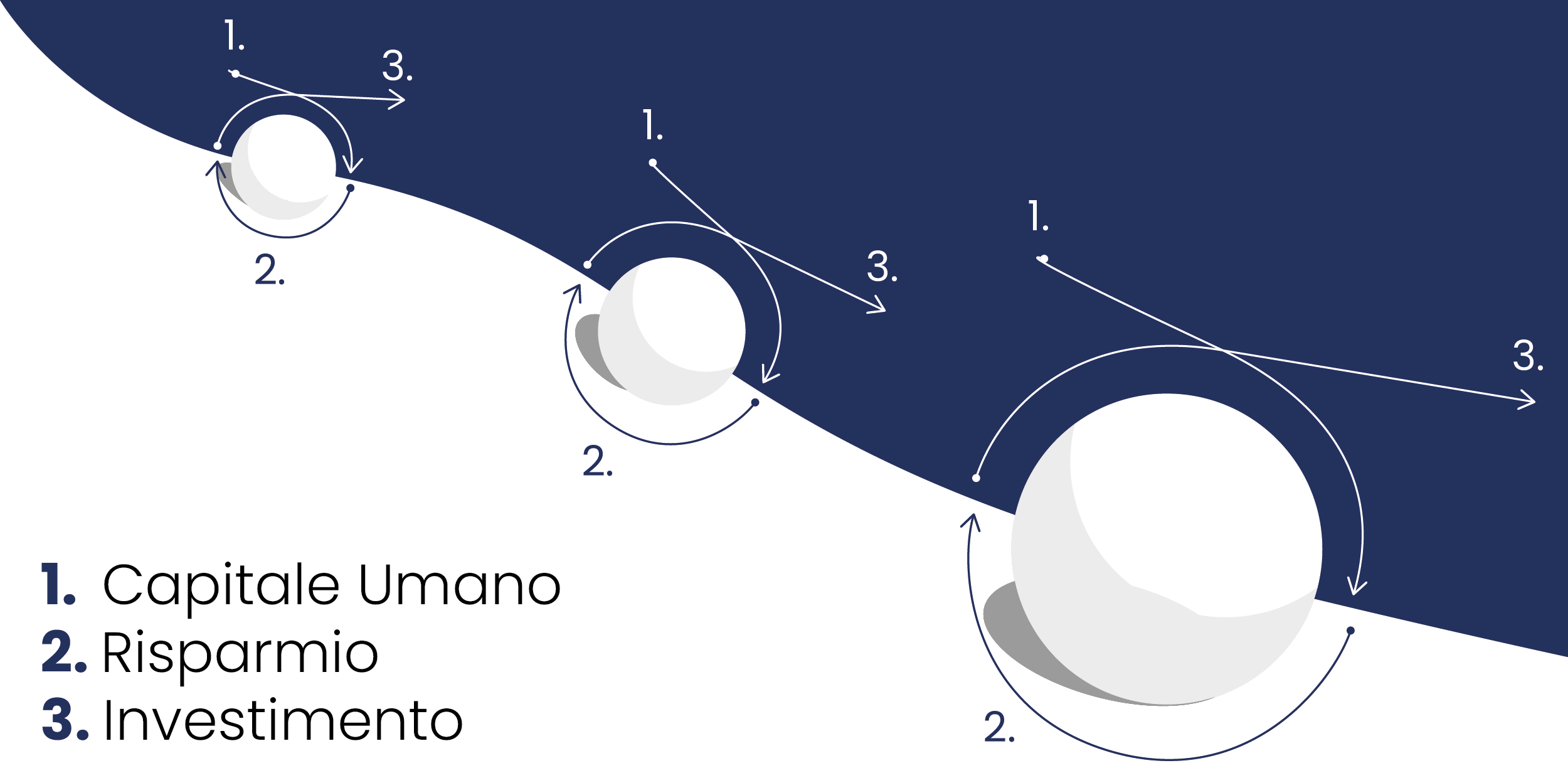

Nel mio modello di riferimento, l’obiettivo dello step 2 che è rappresentato dalla sezione Risparmio, è quello di imparare a gestire il denaro guadagnato utilizzando tecniche che non vengono insegnate a scuola ma che hanno prodotto ottimi risultati in tante persone. Questo ti consentirà di aumentare la quota di risparmio in modo naturale e di prepararti a iniziare gli investimenti nella sezione Investimenti (step 3); farlo prima forse sarebbe stato prematuro.

Le tre fasi per raggiungere l’indipendenza finanziaria.

Non dimenticare che è molto importante, per aumentare le probabilità di successo, tracciare un preciso percorso e mettere sempre per iscritto i tuoi obiettivi, al fine di visualizzarli nel tuo cervello e trasformarli in un’abitudine.

L’execution delle strategie

In conclusione, l’esecuzione del tuo budget personale rappresenta un passo cruciale verso la realizzazione dei tuoi obiettivi finanziari.

Mettere in pratica delle strategie e un piano ben strutturato richiede disciplina e costanza, ma i benefici che ne derivano sono significativi e duraturi.

Implementare strategie per controllare e ridurre le spese ti permetterà non solo di risparmiare di più, ma anche di vivere con maggiore serenità, sapendo che stai costruendo un futuro finanziario solido. Con ogni piccolo obiettivo raggiunto, la tua fiducia crescerà e con essa la tua capacità di affrontare sfide finanziarie sempre più grandi.

Il successo nella gestione del denaro non deriva solo dall’accumulo di risorse, ma anche dalla capacità di gestirle saggiamente per realizzare i tuoi sogni e migliorare la tua qualità di vita

On avance!